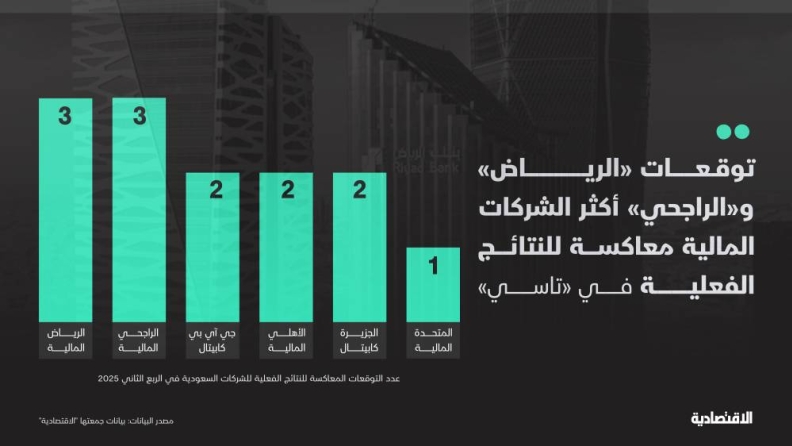

ديون عقارية بتريليون ريال متاحة للتوريق تنوّع الاستثمارات في السعودية

ديون عقارية بتريليون ريال متاحة للتوريق تنوّع الاستثمارات في السعودية

أصبحت الرهون العقارية تبعد خطوة عن تداولها في السوق الثانوية، بعد أن أطلقت الشركة السعودية لإعادة التمويل العقاري "SRC"، إحدى شركات صندوق الاستثمارات العامة، أول عملية "أوراق مالية مدعومة بالتمويلات العقارية السكنية" ضمن برنامج التوريق المحلي لتعزيز سوق التمويل العقارية.

يأتي ذلك بعد نجاح إدراج أول برنامج صكوك دولية بقيمة 5 مليارات دولار في سوق لندن للأوراق المالية في مطلع العام الجاري.

بينما بلغ حجم القروض العقارية المقدمة من البنوك التجارية 992 مليار ريال في الربع الأول من هذا العام، وفقا لأحدث بيانات البنك المركزي السعودية "ساما"، فإن القروض للأفراد تستحوذ على ثلاثة أرباع حجم القروض الإجمالية.

هذا المشهد يجعل السوق الثانوية واعدة بوفرة القروض العقارية التي يمكن توريقها، والتي قد يتم إدراجها لاحقا في السوق المالية وفق أطر تنظيمية وضوابط محكمة.

تحرير القروض العقارية يضمن استدامة التمويل

تمهّد هذه التطورات لنشاط سوق التوريق، ما من شأنه تخفيف الضغوط على ميزانيات البنوك وشركات التمويل، عبر شراء الشركة السعودية لإعادة التمويل العقاري محافظ القروض العقارية وتحويلها إلى أوراق مالية قابلة للتداول.

هذه الآلية تمكّن الممولين من تدوير رأس المال بشكل أسرع، وتتيح لهم القدرة على تقديم قروض جديدة، ما يدعم استمرارية نمو قطاع الإسكان نحو مستهدفات رؤية السعودية 2030.

تبدأ العملية من جهة التمويل، سواء كانت بنكا أو شركة، حينما تمنح قروضا سكنية للأفراد، لتبيعها بعد ذلك إلى الشركة السعودية لإعادة التمويل العقاري، التي تصدر بدورها أوراقا مالية مدعومة بهذه القروض. وعادة ما تحصل الأوراق على تصنيف من الوكالات المتخصصة.

تطرح تلك الأوراق في السوق الثانوية، ليصبح متاحا للمستثمرين شراؤها مقابل عوائد دورية. ويتبقى دور البنك أو طرف ثالث، حيث يقوم بجمع الأقساط من المقترضين وتحويلها إلى حمَلة الأوراق.

تسمح تلك الآلية بتحرير القروض العقارية لدى البنوك وشركات التمويل، ما يزيد من قدرتها على الاستمرار في التمويل العقاري، وفي المقابل تتيح للمستثمرين أصولا تنوع بها محفظتها الاستثمارية.

الرهون العقارية والتوريق بريئان من أزمة 2008

بينما قد تثير "الرهون العقارية" مخاوف من تكرار الأزمة المالية العالمية التي حدثت عام 2008، فإن جذور تلك الأزمة لم تكن في التوريق والتداول، الذي بدأ لأول مرة في الولايات المتحدة في سبعينيات القرن الماضي، بل في منح الائتمان لأفراد بلا دخل أو عمل أو أصول، فيما عرف بقروض "النينجا".

تلك القروض كان قد جرى تجميعها في منتجات توريق حصلت على تصنيفات ائتمانية مرتفعة بشكل مضلل. ورغم أنها لم تمثل الحصة الكبرى من سوق الرهون العقارية الأمريكية، فقد شكلت الشرارة الأولى للأزمة.

مع ارتفاع أسعار الفائدة بين عامي 2004 و2006، تصاعدت حالات التعثر، خاصة مع ضعف الملاءة المالية للمقترضين.

زاد الوضع سوءا في ذلك الوقت بسبب شروط الإقراض المتهورة، التي سمحت بالحصول على التمويل العقاري بدفعة أولى لا تتجاوز 3%، وأحيانا من دون أي دفعة، ما ضغط على النظام المالي مع تفاقم التعثرات، وأدى إلى زيادة معروض العقارات والذي بدوره يخفض الأسعار ليزيد الوضع سوءا.

أحدثت الأزمة تحولا جوهريا في الرقابة المصرفية، تمثل في تعزيز معايير "بازل" وغيرها من الأطر المنظمة للنظام المالي، ودفع الشركات والمستثمرين إلى بذل الفحص النافي للجهالة بدلا من الاعتماد المفرط على وكالات التصنيف الائتماني.

شددت البنوك المركزية كذلك الرقابة على نشاط الإقراض، مع التأكد من منح التمويل لمن يملكون القدرة الفعلية على السداد، إلى جانب حزمة من الإجراءات التي تحد من المخاطر وتمنع تكرار مثل تلك الأزمات.

وتشدد لوائح "ساما" وتعليماتها على الملاءة المالية للمقترض إلى جانب الملاءمة.

فرص لجذب وتنويع الاستثمارات

تمثل الرهون العقارية المتداولة أصلا مهما في محافظ المستثمرين، لما تتمتع به من وجود أصل ثابت مدر للدخل ومستقر القيمة، إلى جانب قابلية التداول.

يتيح هذا قناة جديدة للاستثمار، تناسب مختلف شرائح المستثمرين من صناديق التأمينات والتقاعد أو شركات التأمين، وكذلك مديرو الأصول إلى جانب الأفراد.

يمكّن هذا أيضا من استمرار طرح منتجات جديدة في السوق، تزيد من فرص تنويع المحافظ الاستثمارية، ما يخفض من مخاطرها، لينعكس على استقرار الثروات ونموها.

في المقابل، يعد تداول الصكوك المدعومة بالأصول العقارية من المنتجات المرجح أن تجذب استثمارات أجنبية، خصوصا أن الاستثمارات الأعلى مخاطرة مثل أسهم الشركات جذبت أكثر من 400 مليار ريال.

ما يعزز الجاذبية كذلك هو ثبات سعر الصرف مقابل الدولار، إضافة إلى ارتفاع احتياطيات البنك المركزي من الأصول الأجنبية واستقرار النظام المالي والرقابة من قبل البنك المركزي السعودي.