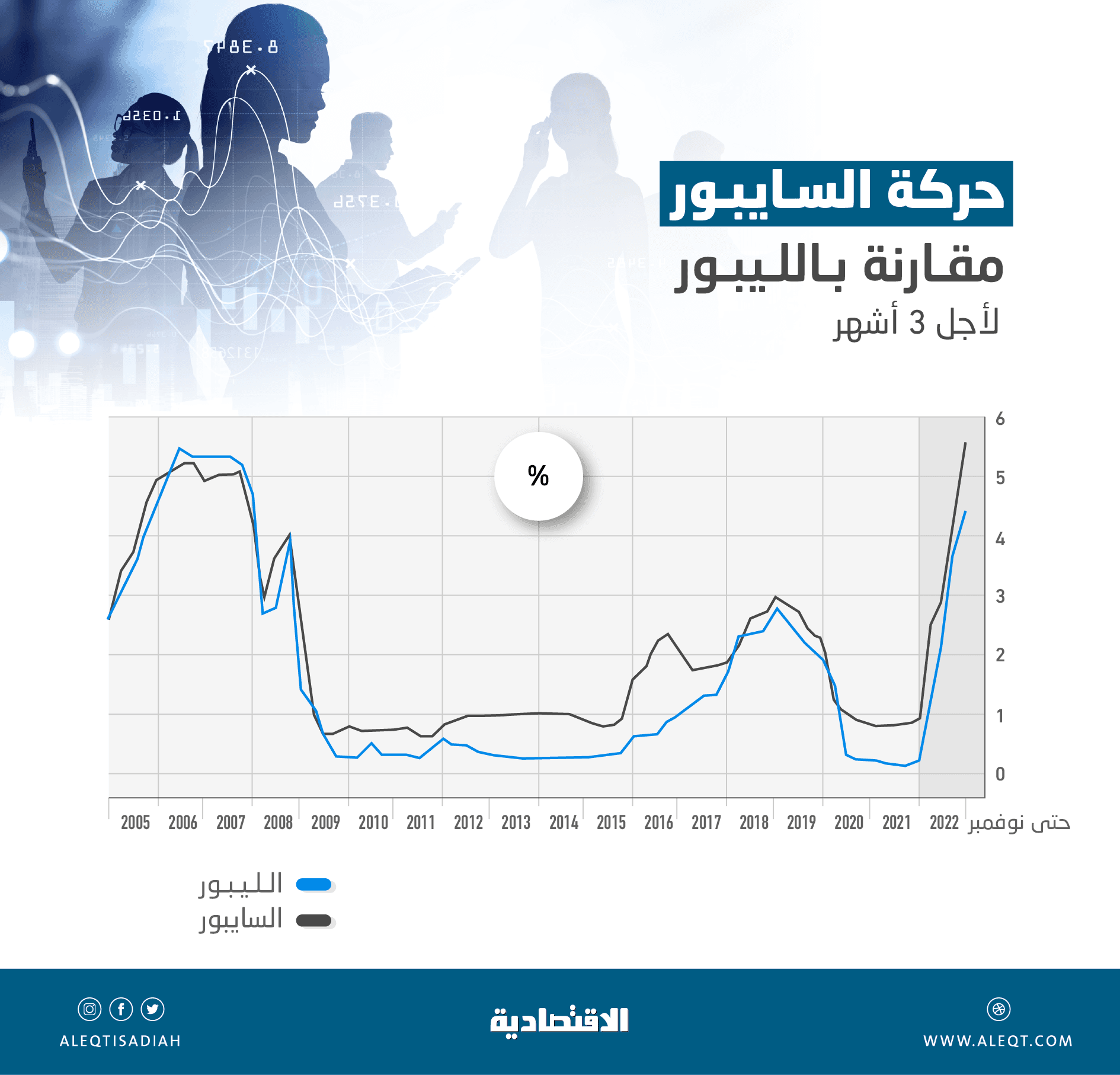

أظهر رصد لوحدة التقارير في صحيفة "الاقتصادية" أن ارتفاعات آجال السايبور الأربعة في تشرين الأول (أكتوبر) الماضي، تجاوزت المستويات المسجلة خلال الأزمة المالية العالمية في 2008، وذلك في الوقت الذي عدلت فيه معدلات السايبور مسارها الصعودي، آخذة وضعا شبه مستقر خلال الأسبوع الأول من تشرين الثاني (نوفمبر) الجاري.

ولم يستبعد الرصد ملامسة سايبور "ثلاثة أشهر" مستوى 5.90 في المائة أو تجاوزه هذا المستوى خلال الفترة القليلة المقبلة، الأمر الذي قد يقود إلى توسيع الفارق بين السايبور والليبور لأعلى من 120 نقطة أساس.

وأسهمت انخفاضات فائدة الإقراض بين المصارف السعودية مطلع الشهر الحالي في جعل الفارق بين السايبور والليبور يقترب من المنطقة "الطبيعية"، بعدما كان على بعد فارق بسيط من ملامسة أعلى نقطة وصل إليها الفارق لهذا العام "لامس 127 نقطة أساس في أكتوبر".

وأصبح الفارق بين المرجع التسعيري بين البنوك السعودية والليبور الخاص بالعملة الدولارية 89 نقطة أساس "أي أنه تقلص بنحو 30 في المائة خلال الأسبوع الأول من نوفمبر". وهذا الفارق يعتبر أعلى بقليل من المعدل المتوسط التاريخي الذي يضعه الاقتصاديون "وهو ما بين 60 إلى 43 نقطة أساس". والمعدل المتوسط للفارق بين السايبور والليبور قد وصل إلى 65 نقطة أساس في 2021.

ويعلق المصرفيون أهمية كبرى على حركة المراجع التسعيرية خلال بيئة الفائدة المرتفعة.

معلوم أن سايبور "ثلاثة أشهر" وصل إلى 5.53 في المائة، مقارنة بمعدلات ليبور "ثلاثة أشهر" التي بلغت 4.64 في المائة خلال فترة الرصد أوائل هذا الشهر.

تصحيح الهامش السلبي

نجح القطاع المالي السعودي في تصحيح الاختلالات التي ظهرت أخيرا بين السايبور والليبور، وذلك بعد أن أصبحت فائدة الإقراض بين البنوك السعودية تتداول بعلاوة فوق نظيرتها الأمريكية.

وكانت "الاقتصادية" نشرت تحليلا في 13 سبتمبر الماضي أشارت فيه إلى أنه لأول مرة منذ أكثر من أربعة أعوام، آجال الليبور تتداول فوق مستويات السايبور وبينت إلى أن الظاهرة مؤقته وسيتم تصحيحها.

وبحكم ربط العملة، فالمفترض أن تقتفي الفائدة السعودية نظيرتها الأمريكية، لكن فعليا هناك "علاوة سعرية" بحكم تفاوت درجات التصنيف الائتماني بين دول الخليج والولايات المتحدة الأمريكية. وتاريخيا دائما ما يتداول السايبور بعلاوة فوق الليبور. ويسهم تداول السايبور بعلاوة سعرية لنظيره الليبور في عدة فوائد للاقتصاد السعودي، منها، تعزيز جذب السيولة الأجنبية لسوق الأسهم وتقديم مزيد من الزخم للودائع المحلية التي تكون بأجل محدد وتمنح عائدا للمودعين أعلى من نظيرتها الدولارية، فضلا عن جذب التدفقات الرأسمالية مكونات الاقتصاد المحلي.

تطورات جوهرية

اجتذبت تحركات السايبور والليبور أنظار العاملين في القطاع المالي خلال الربع الثاني، وذلك وسط انتقال الاقتصاد السعودي والأمريكي نحو دورة اقتصادية جديدة تكون فيها أسعار الفائدة مرتفعة.

وأخذت فجوة "فوارق الهوامش الائتمانية" بين السايبور والليبور "لأجل ثلاثة أشهر" في الانحسار خلال مايو بعد وصولها إلى 110 نقاط أساس مقارنة بمستويات الذروة التي سجلتها في أبريل 2022 عندما وصل الفارق إلى 150 نقطة أساس. مع العلم بأن أعلى فارق "تاريخي" تم تسجيله بينهما قد وصل إلى 160 نقطة أساس وتم تسجيله في 2016 "حينما كانت هناك ضغوط على السيولة في القطاع المصرفي".

وتعتبر أسعار السايبور بمنزلة العمود الفقري الذي تقوم عليه قروض الأفراد والشركات وكذلك السندات السيادية في السوق المحلية، فعلى أساسها، يتم تحديد الفوائد / الأرباح التي يدفعها المقترضون للبنوك والمستثمرين على حد سواء. ويستمد الليبور أهميته من استخدامه على نطاق واسع كمقياس مرجعي لكثير من أسعار الفائدة الأخرى التي تجرى المعاملات بالفعل على أساسها.

صانعو السياسة النقدية

رفعت بنوك مركزية في الخليج أسعار الفائدة الأساسية في يونيو، مقتفية أثر مجلس الاحتياطي الاتحادي الأمريكي الذي بدأ دورة تشديد للسياسة النقدية في مسعى جديد نشط لمكافحة التضخم المتزايد.

وجرت العادة على أن تسير الدول العربية الست الأعضاء في مجلس التعاون الخليجي على خطى البنك المركزي الأمريكي بشأن أسعار الفائدة، لأن عملاتها مرتبطة بالدولار، باستثناء الكويت التي تربط عملتها بسلة عملات من بينها الدولار.

وبحسب "رويترز"، كتب جيمس سوانستون، الخبير الاقتصادي لمنطقة الشرق الأوسط وشمال إفريقيا في "كابيتال إيكونوميكس"، في مذكرة بحثية "إذا لم يسمح صانعو السياسة الاقتصادية في الخليج لأسعار الفائدة بأن تحذو حذو تلك التي في الولايات المتحدة، فإن رؤوس الأموال ستتدفق إلى خارج اقتصاداتها، وهذا سيضع ضغوطا نزولية على عملاتها".

معلوم أنه ليس بالضرورة للبنوك الخليجية المركزية أن ترفع الفائدة بمقدار السرعة نفسها من قبل مجلس الاحتياطي الاتحادي الأمريكي، وذلك لكون توقعات التضخم في اقتصاديات الخليج تعتبر متواضعة مقارنه بمستويات التضخم في الولايات المتحدة، فضلا عن استفادة المنطقة من أسعار النفط المرتفعة.

علاقة السايبور بالليبور

يولي العاملون في أسواق النقد قصيرة الأجل وكذلك الجهات التنظيمية العاملة في السعودية أهمية بالغة لحركة السايبور والليبور "سعر الفائدة المعروض بين البنوك في لندن". وكما هي الحال مع السايبور، يعبر الليبور عن متوسط سعر الفائدة على المدى القصير. وتاريخيا دائما ما تم تداول مؤشرات الائتمان المقومة بالريال بعلاوة ضد نظيرتها المقومة بالدولار، وذلك بحكم ربط العملة. ويظهر ذلك جليا في السايبور الذي يتداول بعلاوة مقابل الليبور وكذلك عوائد أدوات الدين الحكومية "للسعودية" مقابل نظيرتها من الخزانة الأمريكية.

وسادت حالة من الارتياح في أوساط البنوك ومديري الأصول بعد أن أرجأت الجهات التنظيمية قرارا بإيقاف العمل بسعر الفائدة المرجعي للاقتراض بين البنوك بالدولار، الليبور، الذي كان يفترض انتهاء العمل به لجميع العملات بنهاية 2021، لكن إيجاد بديل لتلك الآلية جعل السلطات المالية في أكبر الاقتصادات العالمية تقرر إعادة جدولة إيقاف استخدام الليبور إلى 2023.

مجموعة عمل

في تقرير نشرته "الاقتصادية" في يوليو 2021، أنشأ البنك المركزي السعودي "ساما"، مجموعة عمل التحول عن مؤشر سعر الفائدة "ليبور" مع كبار ممثلي القطاع المصرفي، بهدف طرح منصة تمكن المتعاملين في السوق وصانعي السياسات من مناقشة التحديات التي يواجهها الأعضاء ونقاط الضعف المتحملة، إضافة إلى مناقشة المستجدات العالمية حول عملية التحول وأفضل الممارسات بصورة منتظمة.

وقال البنك في تقرير - اطلعت "الاقتصادية" على نسخة منه - إن مجلس الاستقرار المالي نشر خريطة طريق التحول العالمي، التي تهدف إلى إعلام الجهات المنكشفة على مخاطر مؤشرات "ليبور" ببعض الخطوات التي ينبغي اتخاذها حاليا.

حقبة الفائدة المرتفعة

كانت "الاقتصادية" قد نشرت تحليلا لها في 12 يونيو 2022 أشارت فيه إلى أن ارتفاع السايبور يحمل معه أخبارا إيجابية للمودعين الذين سيحصلون على عوائد مجزية لقاء المبالغ المالية التي يتم إيداعها لدى المصارف "عبر ما يعرف بالودائع الزمنية أو الادخارية التي تبلغ قيمتها (لدى البنوك السعودية) 495.3 مليار ريال بنهاية 2021".

وتقوم البنوك التقليدية والإسلامية حول العالم بتحديث العوائد على "الودائع لأجل" بعد ارتفاع الفائدة في الأسواق المحلية التي تعمل فيها تلك البنوك. ويدخل المودعون في اتفاقية زمنية لأجل استحقاق الوديعة "قد تكون لعام أو أقل"، وكلما طالت المدة، زاد العائد. يذكر أن المودعين الجدد سيستفيدون أكثر في حال قيام تلك البنوك برفع العوائد من أجل جذب تلك الودائع من الحكومات والشركات والأفراد.

ويسهم حساب "الودائع لأجل" في جعل المودع يحدد قيمة المبلغ الذي يرغب في إيداعه، ومدة الوديعة التي تبدأ من أسبوع واحد إلى أكثر من عام، وعند الاستحقاق يمكن للعميل أن يعيد استثمار الوديعة بعوائدها أو بدونها.

حقبة الفائدة المنخفضة

بحسب حسابات وحدة التقارير الاقتصادية، بالتعاون مع منصة "ماكرو بوند" السويدية المتخصصة في استعراض بيانات الاقتصاد الكلي، فإن الحقبة الأولى من عصر الفائدة المتدنية قد ابتدأت في منتصف 2009 إلى 2016. واستمرت الحقبة الأولى إلى نحو سبعة أعوام، أما الثانية فقد ابتدأت من 2020 وانتهت بنهاية 2021 عند مستوياتها بفعل تبعات الجائحة الاقتصادية وطريقة تعامل البنوك المركزية حول العالم معها، وذلك عبر تخفيض أسعار الفائدة. وعاش المقترضون من الأفراد والشركات خلال الحقبة الثانية ما بات الآن يعرف بأدنى مستويات الفائدة السعودية خلال 32 عاما.

وخلال 2020، أعلنت شركات مساهمة خلال إفصاحاتها المالية بأن مدفوعاتها الدورية الخاصة بخدمة الدين على القروض القائمة سجلت انخفاضات ملموسة، الأمر الذي انعكس بشكل إيجابي في تحسين هوامشها الربحية، وذلك مقارنة بالأعوام القليلة السابقة التي كانت مدفوعات الفائدة تقتطع حصة من متوسطة إلى ضخمة من مصاريف التمويل لكل شركة أخذت قرضا يرتكز على الفائدة المتغيرة التي تتبع حركة السايبور، "وهو المؤشر المعني بقياس سعر الإقراض في القطاع المصرفي".

وأظهر رصد الوحدة حينها، أن بعض الشركات أعلنت خلال إفصاحاتها المالية أنها قد سجلت انخفاضات ما بين 20 إلى 41 في المائة في مصاريف التمويل التي تخصص في العادة لسداد القروض أو أدوات الدين القائمة.

ولمس أثر انخفاضات السايبور شريحة الأفراد وكذلك الشركات الصغيرة والمتوسطة الذين كانوا من أبرز المنتفعين خلال حقبة الفائدة المتدنية. حيث منحت أسعار السايبور المتدنية الحاصلين على قروض بالفائدة المتغيرة إمكانية توفير السيولة القابلة للإنفاق "بعدما كانت مخصصة لمدفوعات خدمة الدين" وتعزيز هوامش الربح للشركات "من خلال توفير نفقات التمويل" على الأرصدة القائمة للقروض التي عليهم.

وأيضا كان من أكثر المنتفعين تلك الجهات التي تأخذ نوعا محددا من القروض قصيرة الأجل الخاصة بدعم رأس المال العامل التي يعاد تسعيرها خلال فترة قصيرة.

سايبور حقبة الثمانينيات

سجلت آجال السايبور الأربعة أعلى مستوياتها في أواخر الثمانينيات، وذلك عندما راوحت ما بين 10.18 و11 في المائة، وفقا للبيانات التاريخية لمنصة "ماكرو بوند" السويدية.

ووفقا لتقرير "الاقتصادية" المنشور في 28 فبراير 2021، فإن المعدل المتوسط لفائدة السايبور "في ذلك الوقت" يعتبر أقل بـ12 مرة من أعلى مستوياته التاريخية المسجلة في 1989، الأمر الذي يعني أن هذا الوقت يعتبر أفضل وقت للاستدانة بالفائدة الثابتة على مدى 32 عاما.

معلوم أن أعلى مستويات الفائدة السعودية خلال الأعوام العشرة الماضية قد جاءت ما بين الفترة من 2016 إلى 2019، حيث يوفر القطاع المالي للسعودية حلولا مريحة للعملاء الذين يرغبون في التحول من الفائدة المتغيرة إلى الثابته أو العكس. ومنذ بداية 2020 إلى نهاية 2021 والمستدينون السعوديون والشركات يحصلون على أخبار إيجابية بنهاية كل شهر، وهم يرون مدفوعاتهم الدورية، التي تسعر بالفائدة المتغيرة، تنخفض بشكل متدرج مقارنة بالمستويات التي كانت عليها خلال 2019.

السايبور والاكتتابات

في 7 نوفمبر 2019 أكد رصد لـ"الاقتصادية"، أن ردة فعل حركة "السايبور" لأكبر أربعة اكتتابات في السوق السعودية خلال 11 عاما كانت طفيفة ومؤقتة.

واستندت الوحدة آنذاك إلى بيانات "بلومبيرج" التاريخية التي كانت تقيس ردة فعل مؤشرات الفائدة السعودية وتفاعلها مع الاكتتابات الكبرى التي تمت ما بين 2003 إلى 2014، حيث بلغ المعدل المتوسط للارتفاع المؤقت لسايبور "ثلاثة أشهر" 11 نقطة أساس، خلال فترة الرصد "البالغة سبعة أيام لحركة مؤشر الفائدة إبان الطرح وقبله وبعده".

ومع اكتتاب شركة "كيان" كان "السايبور" يتداول عند 5.04 في المائة، وبلغ أعلى مستوى عند 5.06 في المائة، إلا أن "السايبور" ما لبث أن عاد إلى مستوياته الطبيعية في ظرف ستة أيام.

الحال نفسها تتكرر مع اكتتاب البنك الأهلي التجاري في 2014 عندما أصبح "السايبور" يتداول عند 0.94 في المائة قبل أن يعود بعد أقل من 30 يوما ويتداول عند مستويات 0.87 في المائة، وهي متدنية، بسبب رد فائض الاكتتاب للمكتتبين.

وبلغت تغطية الاكتتاب في أسهم البنك الأهلي التجاري المطروحة للأفراد ما نسبته 2307 في المائة، حيث وصلت الأموال المحصلة إلى 311 مليار ريال.

ظواهر ائتمانية

سجلت أسواق النقد في السعودية خلال 2019 ظواهر ائتمانية نادرة عندما أغلقت في أغسطس "الفائدة المعروضة بين البنوك السعودية لـ12 شهرا" دون نظيرتها الخاصة بـ"ثلاثة أشهر" وذلك للمرة الأولى منذ 11 عاما، وللمرة السابعة خلال 17 عاما.

وتأتي تلك التطورات بعد أن سجلت تلك الظاهرة حضورها للمرة الأولى "في الأسواق التي تعنى بالاستحقاقات قصيرة الأجل" في يوليو، لكن مع السايبور لأجل ستة أشهر. وذلك للمرة الأولى منذ سبعة أعوام، وللمرة التاسعة خلال 17 عاما.

ما السايبور؟

تستعين البنوك السعودية بمؤشر السايبور عندما تحاول الاقتراض من بعضها بعضا، والسايبور هو سعر الفائدة المعروض بين البنوك السعودية لثلاثة أشهر.

وتتفاوت أسعار السايبور وفقا لآجال الاقتراض "قصيرة الأجل" التي قد تراوح ما بين شهر وعام، وتعتبر أسعار السايبور بمنزلة العمود الفقري الذي تقوم عليه قروض الأفراد والشركات وكذلك بعض إصدارات السندات السيادية "التي تسعر بالفائدة المتغيرة" في السوق المحلية. فعلى أساسها يتم تحديد الفوائد / الأرباح التي يدفعها المقترضون للبنوك.

وتتم عملية احتسابه بعد أن يقدم 15 بنكا سعر الفائدة ويتم بعدها حذف أعلى وأقل رقمين، ومن ثم ننتهي بمعدل نسبة الفائدة، وعندما ترتفع معدلات السايبور، يرتفع كذلك الهامش الربحي للبنوك التي قدمت قروضا لعملاء بفائدة متغيرة. وحدهم العملاء الذين اختاروا الفائدة الثابتة يصبحون في مأمن من تقلبات أسعار الفائدة.

وأعلن البنك المركزي السعودي في أواخر 2016 موافقته على ما تم الاتفاق عليه بين القطاع المصرفي وشركة "تومسون رويترز" بأن تكون الشركة مديرا لاحتساب وإدارة سعر الفائدة المعروض بين البنوك السعودية "سايبور".

وقال "ساما"، "إن هذه الخطوة تأتي في إطار الدور الإشرافي والرقابي الذي تقوم به على القطاع المصرفي، وسعيا منها إلى تعزيز الشفافية والمصداقية في آلية احتساب سعر الفائدة المعروض بين البنوك السعودية (سايبور)".

وتعمل اللجنة المشتركة الممثلة من البنوك بالمشاركة في احتساب معدل "سايبور" الذي ستقوم "تومسون رويترز" باحتسابه استنادا إلى منهجية وإجراءات تتوافق مع المبادئ والإرشادات التي وضعتها المنظمة الدولية لهيئات الأوراق المالية "الأيسكو".

وحدة التقارير الاقتصادية