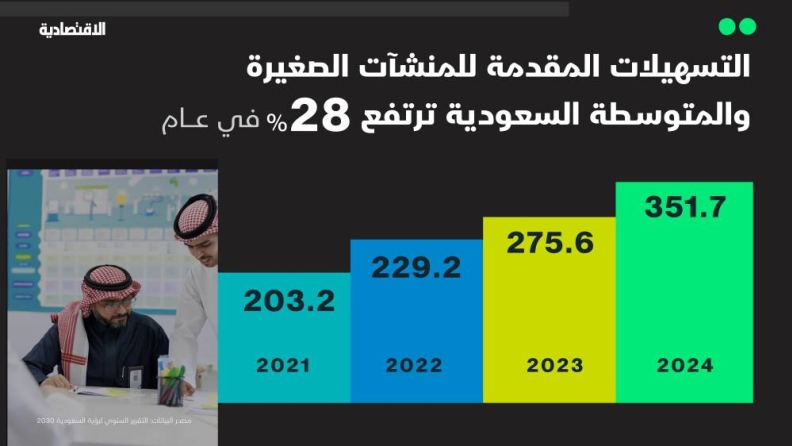

19 % من الصكوك الحكومية تمنح أرباحا سنوية ثابتة تصل إلى 4.64 % بنهاية الربع الأول

تمنح 19 في المائة من الصكوك الادخارية ذات الآجال الطويلة توزيعات دورية (أي الأرباح السنوية الثابتة) بين 2.55 في المائة إلى 4.64 في المائة، وذلك بنهاية الربع الأول، الذي شهد زيادة في المعروض من الإصدارات الجديدة من قبل الحكومة السعودية، وذلك بحسب رصد وحدة التقارير في صحيفة "الاقتصادية".

وتتداول في السوق السعودية ثمانية إصدارات من آجال الاستحقاق الطويلة حاليا بين 986 ريالا إلى 1169 ريالا. ويعني التداول دون القيمة الاسمية بأن المستثمر يستطيع أن يشتري الصك المتداول بخصم ويضمن بذلك مكاسب رأسمالية في حال الاحتفاظ به إلى نهاية أجل الاستحقاق، وذلك بحكم أن الجهة السيادية ستدفع للمستثمرين القيمة الاسمية وهي 1000 ريال إضافة إلى الأرباح الدورية.

وأظهر الرصد أن نطاق نسبة إجمالي الأرباح المتراكمة المقترنة مع رأس المال المسترجع (عند انقضاء أجل استحقاق الصك) تبلغ بين 30.59 في المائة إلى 139.20 في المائة لتلك الفئة من الصكوك، التي تراوح آجال استحقاقها من 30 إلى 12 عاما.

ويعني ذلك أن من يستثمر 1000 ريال بشراء صك واحد (من بين الثمانية إصدارات، التي شملها الرصد) خلال الطرح الأولي ضمن المستثمرين الأوائل، يستطيع تحقيق مع تاريخ انتهاء أجل الاستحقاق بين 1306 ريالات إلى 2392 ريالا.

وتظهر تلك البيانات كيفية استطاعة المستثمرين تنمية ادخاراتهم بطرق آمنة وخالية من المخاطر، نظرا لكون الصكوك الحكومية قد أصبحت بمنزلة أهم الملاذات الآمنة، التي يقبل عليها المستثمرون بالسعودية.

ومعلوم أن الصكوك الادخارية تمنح عائدا سنويا يتم توزيعه كل ستة أشهر، وبعد حلول أجل استحقاق الصك، يتم دفع رأس المال المستثمر مع الأرباح المتراكمة عن الفترة الزمنية ذات الصلة.

واستندت حسابات وحدة التقارير الاقتصادية على افتراض أن الاستثمار تم بالقيمة الاسمية عند الشراء (وهي 1000 ريال للصك) خلال الطرح الأولي وأن المستثمر قد احتفظ بالصك إلى حين أجل استحقاقه ولم يقم المستثمر بتفويت أي دفعة أرباح منذ الطرح الأولي.

وينخفض مبلغ العائد في حال جاء الاستثمار بالصكوك متأخرا لكون ذلك يعني أن المستثمر قد فوت الدفعات الدورية، التي توزع كل ستة أشهر، وكانت تذهب للمستثمر الذي قبله.

ولذلك فمن استثمر مع الطرح الأولي، سيحصل على عائد أكثر من الذي سيدخل بعد مرور عام أو عامين على أجل الإصدار، وذلك في حالة أن الشراء من السوق قد تم فوق القيمة الاسمية ولم يتم بخصم، حيث تم احتساب العائد على اعتبار أن القيمة الاسمية عند الشراء هي 1000 ريال للصك.

وتزداد نسبة العائد yield في حالة انخفاض سعر وحدة الصكوك بالسوق الثانوية (وهذا ما توفره السوق حاليا مع عدد محدود من الصكوك) إلى ما دون القيمة الاسمية (أي 1000 ريال) والعكس صحيح.

يذكر أن في إمكان المستثمرين الأفراد المشاركة مع الطرح الأولي للصكوك الادخارية عبر تقديم عروضهم ضمن عروض المتعاملين الأوليين الخمسة المعينين من قبل المركز الوطني لإدارة الدين نيابة عن وزارة المالية.

من ناحية أخرى، تعود السعودية غدا إلى أسواق الدخل الثابت المحلية وسط نجاحها خلال الربع الأول في طرق باب الأسواق العالمية والحصول على تكلفة تمويل متدنية، التي تتزامن مع تزايد نمو شهية المستثمرين المحليين تجاه الأوراق المالية، التي تطرحها بالسوق المحلية.

وساهم إدراج أدوات دين جديدة بالفترة الماضية وإقبال المستثمرين في زيادة متابعة المستثمرين لأداء آجال الاستحقاق، التي تباينت في أدائها الشهري.

وتدير شركة "آي.إتش.إس ماركت" IHS Markit للخدمات المالية عشرة مؤشرات رئيسة وفرعية بسوق الدين السعودية، التي بدورها تساعد مديري الأصول المحليين في إطلاق صناديق متخصصة وبآجال متفاوتة للصكوك الحكومية.

الاستثمار المباشر بالصكوك

وفي الإطار ذاته، كشفت بيانات إحصائية أن المستثمرين الأفراد في السعودية باتوا يفضلون الاستثمار بالصكوك الادخارية الحكومية عبر الصناديق المتخصصة بأدوات الدين، مقارنة بخيار الاستثمار المباشر عبر الأسواق الثانوية أو خيار المشاركة بالطرح الرئيس الجديد، وذلك بعد مرور أكثر من عام من قرار تخفيض القيمة الاسمية لأدوات الدين الحكومية من مليون ريال إلى ألف ريال، الذي تم تطبيقه في يونيو 2019.

فقد بلغت أعداد المستثمرين بأدوات الدين عبر الصناديق العامة المتخصصة في نهاية الربع الثالث من 2020 ما يصل إلى 1870 مشتركا، مقارنة بـ31 فردا فضلوا الاستثمار المباشر عن الفترة نفسها.

وتعني تلك الأرقام أن آفاق النمو (سواء عبر الاستثمار المباشر أو عن طريق الصناديق) ستكون كبيرة في حال رفع مستوى التوعية المالية وإزالة المعوقات التقنية للتداول الإلكتروني وتسهيل آليات وتكاليف الاستثمار المباشر لتكون متشابهة مع الأسهم.

تزايد الأرباح

وخلص الرصد الذي أجرته وحدة التقارير الاقتصادية أن "التوزيعات الدورية السنوية" لإصدارات الصكوك الادخارية (التي سيتسلمها المستثمرون) أنه يغلب على تلك التوزيعات الدورية أنها تزداد نسبتها بازدياد آجال الاستحقاق، التي تتفاوت بين خمسة إلى 30 عاما، إلا أنه قد لوحظ ، مع الإصدارات التي ابتدأت من 2017، أن النطاق الأعلى لتوزيعات بعض الإصدارات "المتوسطة الأجل" قد تداخل مع الإصدارات، التي تحمل آجال استحقاق أقل، وذلك بفعل تباين ظروف السوق وأسعار الفائدة خلال فترات الإصدار الشهرية، التي توزعت على خمسة أعوام منذ 2017.

على سبيل المثال، فبعض الإصدارات من الصكوك الخمسية تعطي عائدا سنويا يماثل ما تعطيه بعض إصدارات الصكوك السبعية، والحال نفسه يتكرر مع الصكوك السبعية والعشرية.

نطاق التوزيعات السنوية

وأظهر الرصد لصحيفة "الاقتصادية" أن 19 في المائة من الصكوك الادخارية (ذات الآجال الطويلة) تمنح توزيعات دورية (أي الأرباح السنوية الثابته) بين 2.55 في المائة إلى 4.64 في المائة، كما أظهر أن نطاق إجمالي التوزيعات المتراكمة في حال الاحتفاظ بالصك إلى حين دنو أجل استحقاقه يصل بين 306 ريالات إلى 1392 ريالا.

ويساعد إظهار طبيعة عمل التوزيعات الدورية الثابتة للصكوك الحكومية كمنتج استثماري بزيادة مستوى الوعي وتثقيف معظم المستثمرين الأفراد حول الآلية، التي يتم بها تقييم تلك الاستثمارات بأسواق الدخل الثابت، نظرا لحداثة تلك التجربة عليهم، ومعلوم أن لكل إصدار حكومي "رمز تداول"، الذي يحتاج إليه المستثمر عند تقديم طلب الشراء أو البيع.

ثقافة الادخار

وساهمت الإصلاحات الاقتصادية، التي تشهدها البلاد في إضافة وعاء استثماري جديد لم يكن متوفرا للأفراد من قبل. ففي السابق كانت استثمارات الأفراد مقصورة بشكل كبير بين الأسهم والعقار، أما الآن فقد بات المجال مفتوحا أمامهم لتنويع مخاطر الاستثمار وتجربة الاستثمار الآمن مع حكومة بلادهم. وتمثل الصكوك الادخارية خيارا مناسبا لمن لديه أموال فائضة لا يحتاج إليها، ويبحث في الوقت نفسه عن توزيعات ثابتة سنويا.

ومن أهم المبادرات المنضوية تحت برنامج تطوير القطاع المالي هو دعم ثقافة الادخار، وإنشاء كيان وطني مستقل للادخار مهمته تقديم منتجات ادخارية للأفراد مدعومة من الحكومة وذلك لتوليد المنافسة على الودائع الادخارية مع القطاع الخاص. ومن المنتظر أن ترفع منتجات تلك المبادرة من نسبة ادخار أفراد المجتمع.

مع العلم أن معدل الادخار في الأسر السعودية يبلغ 2.4 في المائة من الدخل السنوي المتاح، مقارنة بالمعدل العالمي البالغ 10 في المائة بحسب وثيقة برنامج تطوير القطاع المالي. وجاء التدخل الحكومي عبر تشجيع القطاع المالي على طرح عدة منتجات ادخارية. وتعد الصكوك الادخارية أهم تلك المنتجات المالية في الوقت الحالي.

توزيعات الأسهم

ولُوحظ عند مقارنة توزيعات الأسهم بنظيرتها من (توزيعات) الصكوك الحكومية، أن تلك التوزيعات قد تتغير، وفقا لأرباح الشركة وخططها التوسعية، وكذلك أوضاع السوق، التي تعمل به. مع العلم أنها قد تتوقف لفترات طويلة، إلا أن هذا الأمر لا ينطبق على الأرباح الدورية لأدوات الدخل الثابتة الصادرة من حكومة المملكة.

يذكر أن العائد يتفاوت وفقا لقيمة شراء الصك، فعلى سبيل المثال، من يستثمر الآن بإصدارات 2018 و2017 فإن هذا يعني أن ذلك المستثمر قد فاتته بعض التوزيعات الدورية، التي تكون كل ستة أشهر من تاريخ الإصدار، ومعلوم أن وزارة المالية ستقوم بإرجاع ما قيمته 1000 ريال (للمستثمر) عندما ينقضي أجل الإصدار.

وكذلك يمكن للمستثمر الفرد أن يبيع الصكوك في السوق الثانوية، وذلك وفقا لأسعار السوق مع الأخذ في الحسبان تحديات السيولة الثانوية.

الطرح المحلي

إلى ذلك تطرح حكومة السعودية غدا الإثنين إصدارها الشهري من الصكوك الادخارية الخاص بشهر مايو، الذي تبدأ فيه باستقبال طلبات المستثمرين (الذين يبحثون عن الاستثمار الآمن والتوزيعات الدورية المضمونة) بأدوات الدخل الثابت المتوافقة مع الشريعة. ويأتي الإصدار وسط مؤشرات على إقبال واسع من المستثمرين وتداولات نشطة في السوق الثانوية.

وسيتم تسوية الإصدار المحلي الخميس من الأسبوع الحالي، ويذكر أن هذا الطرح يعد الخامس لهذا العام.

ومعلوم أن السعودية قد قررت تحديث موعد إصداراتها الشهرية من الصكوك الادخارية، وذلك للعام الثاني على التوالي، بحيث يصبح الإصدار خلال الإثنين والتسوية تصبح الخميس.

ويستطيع المستثمرون الاطلاع على مواعيد الطرح المحدثة عبر صفحة مخصصة بمنصة "بلومبيرج"، تعرف اختصارا بـ DMSA، وتتناسب تلك التعديلات مع أيام عمل السوق الدولية فيما يتعلق بإعلانات الإصدار ومواعيد التسوية.

يذكر أنه في السابق كان موعد الطرح الأربعاء والتسوية تكون الإثنين، حيث يحتاج العاملون بإدارات الخزانة للبنوك، وكذلك المؤسسات الاستثمارية من معرفة مبكرة لموعد الطرح من أجل تخصيص المبالغ المطلوبة في ظل تدني نسبة التخصيص واشتداد المنافسة بين المستثمرين على الإصدارات الحكومية.

ويأتي الإصدار المحلي للسعودية في وقت تلجأ فيه دول العالم (من الأسواق المتقدمة ونظيرتها الصاعدة) إلى أسواق الدخل الثابت (بشقيها الدولية والمحلية) من أجل التعامل مع الالتزامات الطارئة على ميزانية تلك الدول للتعامل مع جائحة كورونا، التي تتزامن كذلك مع خطط تحفيز الاقتصاد ودعم الوظائف.

وساهم انخفاض أسعار الفائدة في تخفيف حدة أثر خدمة الدين العام لتلك الدول، التي تستدين وتمنح المستثمر في المقابل دفعات دورية ثابتة على أجل الاستحقاق للسندات والصكوك، التي يتم إصدارها، وبخلاف الدول الأخرى، تتعامل السعودية مع الواقع الجديد للأزمة العالمية من مركز القوة.

وبخصوص الطرح المقوم بالريال السعودي، فإنه لا يعرف حتى الآن في إذا ما كانت جهة الإصدار السيادية تنوي إعادة فتح إصدار سابق أو طرح إصدار جديد بالكامل أو مزيج بين المنهجيتين.

وجهة الإصدار تملك خيار عدم التخصيص للمستثمرين بعد تسلم طلباتهم، كما فعلت في ديسمبر 2020، حيث يعد خيار عدم التخصيص أمرا طبيعيا ومتعارفا عليه في السوق المالية.

ويأتي الطرح المحلي بعد موافقة المقام السامي في مارس 2020 على زيادة نسبة الاقتراض للناتج المحلي من 30 في المائة كسقف إلى 50 في المائة، حيث تتوقع وزارة المالية ألا يتم تجاوز تلك النسبة من الآن حتى نهاية 2022.

ويبلغ تعداد الصكوك الادخارية المدرجة 42 صكا، بنهاية أبريل 2021، وفقا لمنصة "سي بوندز" للبيانات المالية، التي يستعين العاملون في أسواق الدخل الثابت بمنصتها من أجل تتبع حركة مؤشرات أسواق الائتمان العالمية، فضلا عن تقييم أداء السندات، التي يستثمرون بها.

وحدة التقارير الاقتصادية