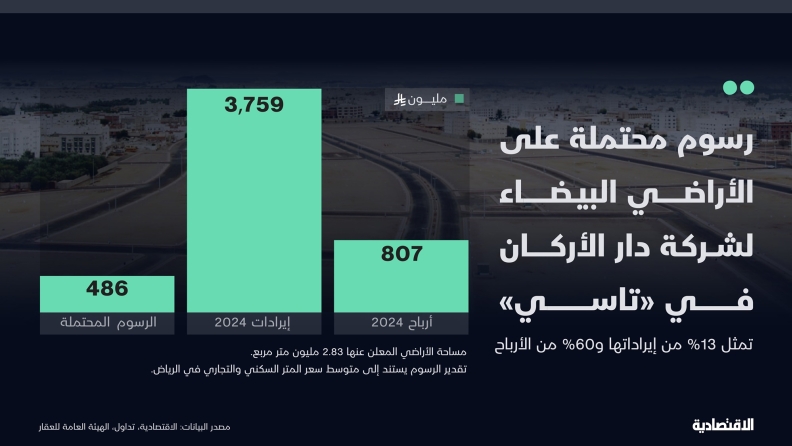

رغم تسجيل «تاسي» أطول سلسلة ارتفاع .. هيكلة السوق الحالية تجعل سيناريو فبراير 2006 غير قابل للتكرار

رغم تسجيل «تاسي» أطول سلسلة ارتفاع .. هيكلة السوق الحالية تجعل سيناريو فبراير 2006 غير قابل للتكرار

حقق مؤشر "تاسي" أطول سلسلة ارتفاع في تاريخه في فبراير الجاري (15 جلسة متتالية)، رقم لم يتحقق خلال ازدهار السوق الشهير في فترة 2003 - 2005 الذي أعقبها الانهيار الأبرز في تاريخ السوق. حدث يظهر تغيرات جوهرية في السوق خلال 18 عاما، ويجعل الارتفاعات المتتالية الأخيرة ليست نذيرا لأحداث مؤسفة.

مع نهاية عام 2002 أظهر الاقتصاد بداية وفرة السيولة، مع ارتفاع المعروض النقدي بمفهومه الواسع (ن3) 50 مليار ريال محققا رقما قياسيا في حينه، وخلال العام التالي سجلت الميزانية فائضا بـ36 مليار ريال تمثل 4.4 % من الناتج المحلي الأعلى منذ 1981. إضافة إلى تراجع أسعار الفائدة 75 % من أعلى مستوياتها لتصل إلى 1.75 %، عوامل جعلت السيولة تبحث عن قنوات استثمارية، وكان الأقرب والأسهل سوق الأسهم التي لا تتطلب تراخيص أو قيودا على رأسمال وغيرها، وظهر ذلك جليا في اكتتاب "الاتصالات السعودية" الذي جذب أكثر من 900 ألف مستثمر للسوق، وأنهى السهم يومه الأول في التداول مرتفعا 39 %، بقيمة تداول 1.5 مليار ريال، لتسجل السوق رقما قياسيا في قيمة الأسهم المتداولة. مكاسب سريعة وكبيرة كانت كافية لأن تكون شرارة لارتفاعات استثنائية تغذيها السيولة الوافرة والرخيصة. أظهرت بيانات البنك المركزي السعودي ارتفاع القروض الاستهلاكية 150 % بنهاية 2005 مقارنة بعام 2002 نموا استثنائيا لم يتحقق منذ ذلك الحين.

سيولة عالية تطارد أسهما محدودة

كان عدد الشركات في بداية الطفرة 70 شركة ولم تزد إلا سبع شركات حتى نهاية 2005، ضعف عمق السوق، ومع عدم توافر ادوات استثمارية مثل البيع على المكشوف، جعل ارتفاع الأسهم الخيار الوحيد للسوق لتستوعب السيولة ويتضاعف سبع مرات خلال الفترة، حتى قارب مكرر ربحية السوق 60 مرة ما يجعل العائد على السوق أقل من 2 %.

عامل البناء أصبح معول الهدم

السيولة الرخيصة التي حفزت المستثمرين على الاقتراض والاستثمار في الأسهم بعوائد أعلى تغطي تكلفة الدين، لم تعد رخيصة بعد نمو متسارع للفائدة خلال عام 2005، فارتفع معدل اتفاقية إعادة الشراء المعاكس الذي يمثل الحد الأدنى لأسعار الفائدة من 2.25 % ليصل إلى 4.5 % في مطلع فبراير 2006، حينها أصبحت عوائد الودائع الخالية من المخاطر تحقق أداء أفضل من الأسهم، ما يغير توجهات المستثمرين لينعكس ذلك في نمو الودائع الزمنية والادخارية مرتفعة 60.7 مليار ريال في عام 2006 مسجلة رقما قياسيا في النمو حافظت عليه حتى اليوم بنسبة 36 % وأصبحت تشكل 34 % من عرض النقود ولم يحدث ذلك سابقا. في المقابل السوق لم تجد السيولة الكافية لإبقائها مرتفعة، فتراجعت القروض الاستهلاكية في نهاية 2006 بنسبة 9 % لتسجل أضعف نمو منذ 1999، ضعف النمو قد يرجع سببه خلاف ارتفاع تكلفة الدين إلى إصدار البنك المركزي ضوابط جديدة تحكم اتفاقيات التمويل الاستهلاكي تضع حدا أقصى للتمويل بثلث صافي الراتب الشهري. ويجب ألا يتجاوز الحد الأقصى لمدة استحقاق أي تمويل استهلاكي خمس سنوات. إضافة إلى قرار هيئة السوق المالية بنهاية يناير 2006 الذي منع الشركات المساهمة المدرجة في السوق من شراء الأوراق المالية أو بيعها ما لم يتضمن نظامها الأساسي نصا يجيز لها ذلك، وأن يتم تعاملها مع الأسهم من خلال صندوق استثمار، أو محفظة خاصة يديرها شخص مرخص له بحيث يعكس هذا العقد فصلا تاما بين الشركة وقرارات الاستثمار. وغيرها من البنود مع إتاحة الشركات فرصة لتعديل أوضاعها خلال ثلاثة أشهر.

لم تعد السوق الخيار الأفضل للمستثمرين مع وجود بدائل أفضل عائد بمخاطرة أقل، ولم تجد السيولة التي تبقيها تحافظ على ارتفاعها، وكما بدأت بتدافع للشراء جاء اليوم ليحدث العكس، وفي ظل تسهيلات قدمتها البنوك للأفراد بضمان المحافظ الاستثمارية تقدر بمبلغ 90 مليار ريال حتى فبراير 2006، أصبح الأثر مضاعفا.

انفجرت الفقاعة وخلفت دروسا مستفادة، انعكست على تطور بيئة السوق المالية من تشريعات ورقابة وتنفيذ وتطور في الكوادر البشرية والأشخاص المرخصين والمنتجات المالية وفئات المستثمرين وغيرها، ما جعل السوق أكثر عمقا وتطورا، واجهت ظروفا مشابهة لما حدث في الطفرة إلا أن الأثر مختلف، شهدت السوق انخفاض الفوائد لفترة طويلة عقب الأزمة المالية، إلا أن الأموال الرخيصة لم تكن كافية لأن تحدث فقاعة، والارتفاع المتسارع للفائدة خلال عام 2022 الذي كان أشد حدة من عام 2005، انعكس بتراجع 28 % في السوق خلال 2022 - 2023 مقابل تراجع 65 % خلال 2006 - 2007. أصبحت القنوات الاستثمارية متنوعة، إضافة إلى الأسهم أصبح هناك صكوك وسندات وصناديق استثمارية متنوعة متداولة وغير متداولة خاصة وعامة، وتمويل جماعي للملكية و الدين، وبيع على المكشوف، وصناع سوق، وعقود مستقبلية، وخيارات وفئات متنوعة بين المستثمرين من أفراد ومؤسسات بمختلف الجنسيات والإقامة. والأهم من ذلك تطور الوعي المالي الذي يرشد القرارات الاستثمارية لترشد السوق إلى طريق الكفاءة.