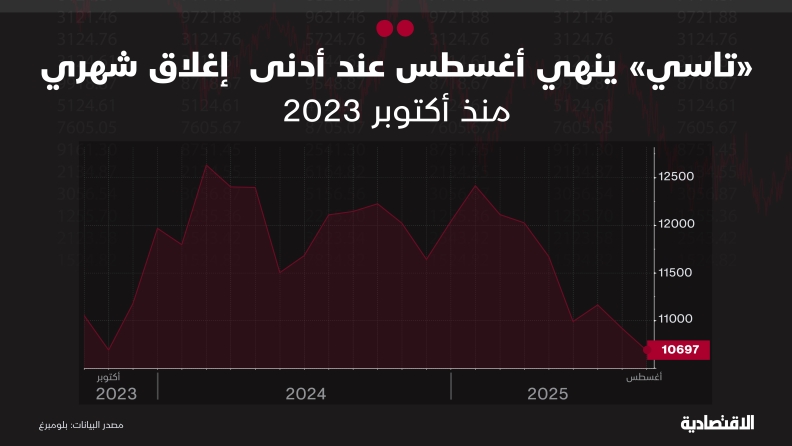

29.7 مليار دولار القروض الدولارية للمؤسسات السعودية بنهاية 2019 .. ثاني أعلى نمو في 10 أعوام

29.7 مليار دولار القروض الدولارية للمؤسسات السعودية بنهاية 2019 .. ثاني أعلى نمو في 10 أعوام

حافظ المقترضون السعوديون على مستويات الاستدانة بالعملة الدولارية من القروض المجمعة بفئاتها كافة بنهاية العام الماضي، لتسجل ثاني أعلى نمو على القروض الدولارية خلال الأعوام العشرة الماضية.

وبحسب تحليل وحدة التقارير في صحيفة "الاقتصادية"، بلغ إجمالي القروض الدولارية 29.7 مليار دولار بنهاية 2019، مسجلة انخفاضا طفيفا بنسبة 1.6 في المائة عن إجمالي القروض الدولارية المسجلة بنهاية 2018، وعزا مراقبون ذلك الانخفاض الطفيف على أساس سنوي، لكون بعض المقترضين فضلوا التحول لأسواق الدين من أجل الحصول على تكلفة تمويل متدنية وثابتة وإطالة أجل الاستحقاقات، وهي مميزات قد لا توفرها المصارف للمقترضين المحتملين.

إلى ذلك، سجل إجمالي القروض المجمعة بفئاتها كافة والمقومة بالريال أقصى ارتفاع لها خلال 13 عاما، بعد أن أنهت العام الماضي عند 65.2 مليار ريال، مسجلة بذلك نسبة نمو 45.3 في المائة، مقارنة بإجمالي الاستدانة لعام 2018.

وجاءت نسبة النمو الكبيرة بفعل عدة محفزات أهمها، انخفاض أسعار الفائدة وزيادة مشاريع الدولة بالبنية التحتية وتحسن معنويات القطاع الخاص، إذ يتم استخدام القروض المجمعة (Syndicated Loans) مع عمليات الإقراض الضخمة، التي تقدمها المصارف لدعم المشاريع الكبرى، التي تعرف بين المصارف بقروض تمويل المشاريع (Project Finance).

وبحسب حجم التمويل المطلوب من العميل، يحدد البنك إذا ما كان هناك حاجة إلى دعوة بنوك أخرى للمشاركة بالقرض المجمع أو الاكتفاء بالتمويل الفردي للمشروع.

واستند تحليل وحدة التقارير الاقتصادية إلى بيانات منصة "بلومبيرج" التاريخية، التي ترصد القروض المعلنة، سواء المجمعة أو الثنائية بين المؤسسة والمصرف، واستثنت تلك المعايير القروض، التي حان أجل استحقاقها، وتم التركيز فقط على القروض النشطة والقائمة، التي لم يحن أجل استحقاقها.

وتظهر تلك البيانات أن إجمالي القروض المجمعة المقومة بالريال حتى 25 فبراير من العام الجاري بلغ 1.6 مليار ريال.

النمو الائتماني

وفي الإطار ذاته، أشارت حسابات ذراع الأبحاث لدى "بلومبيرج" إلى أن نسبة النمو الائتماني بنهاية 2019 كانت أكبر مما كان متوقعا، بوصولها إلى 7.6 في المائة، مقارنة بـ2.7 في المائة في 2018، بفضل دعم قطاعات الصحة والنقل والخدمات.

في حين تفوق نسب أحجام "النمو الائتماني" لبعض المصارف القطاع المصرفي بحد ذاته، فعلى سبيل المثال بلغت نسبة النمو الائتماني لأحد المصارف السعودية 15 في المائة، مقارنة بالقطاع نفسه أي 7.6 في المائة.

القروض قصيرة الأجل

وكما توقعت الصحيفة سابقا حول حدوث طفرة ائتمانية مؤقتة على القروض القصيرة الأجل، انخفضت القروض القصيرة الأجل 2.2 في المائة في ديسمبر بعد إغلاق اكتتاب أرامكو، بعد أن ارتفعت 0.7 في المائة مع الاكتتاب في نوفمبر، الذي كانت فيه المصارف تقدم فيه خطوط تمويل للأفراد والشركات، التي ترغب في زيادة حصة التخصيص لها من الاكتتاب.

صعود الودائع الزمنية

وشهدت هيكلة ودائع في القطاع المصرفي تغيرا ملحوظا بعد أن عزا مراقبون مصرفيون ذلك إلى الارتفاع، الذي بلغ 75 مليار ريال في ديسمبر لصالح "الودائع الزمنية" من الجهات الحكومية وهو الأعلى منذ 2013، الذي رجحوا أن يكون لذلك علاقة بمتحصلات اكتتاب "أرامكو"، التي تم ضخها إلى القطاع المصرفي.

وقابل ذلك انخفاض بمقدار 17 مليار ريال من الشهر نفسه على "الودائع تحت الطلب" الخاصة بالجهات الحكومية، وقدر محللو "بلومبيرج إنتلجنس" نسبة الانخفاض بالودائع تحت الطلب خلال ديسمبر 300 نقطة أساس.

وتتكون الودائع المصرفية من ثلاثة أقسام رئيسة، ودائع تحت الطلب وودائع زمنية وادخارية وأخيرا ودائع شبه نقدية، وهي التي تتكون من العملات الأجنبية والاعتمادات المستندية.

والودائع إجمالا هي مطلوبات ﻋﻠﻰ المصرف لعملائه مقابل مبالغ أودعوها لدى المصرف، وتقوم المصارف بدفع مبالغ مالية "فوائد" على تلك الودائع لأصحابها من جراء إيداعها لدى المصرف، باستثناء الودائع تحت الطلب، حيث لا تقوم بدفع أي فوائد عليها، بسبب أن مودع تلك الودائع أو صاحبها، ليس هدفه ادخارها.

إيجابية نسبة القروض إلى الودائع

إلى ذلك، انعكس توظيف متحصلات اكتتاب "أرامكو" نحو الودائع الزمنية والادخارية بشكل إيجابي على "نسبة القروض إلى الودائع"، التي تعطي وزنا أكبر على الودائع، التي ترتبط بفترة زمنية أطول، التي شهدت نموا بمقدار 5 في المائة في ديسمبر، وذلك بعد أن غير مؤسسة النقد العربي السعودي "ساما" قواعد حساباتها في 2018 من أجل تشجيع المصارف على إيجاد منتجات ادخارية من جهة، وكذلك زيادة حيز مساحة الاقتراض التي يمكن أن يوفروها لعملائهم.

وبعد أن ارتفعت "نسبة القروض إلى الودائع" إلى 80 في المائة في نوفمبر تزامنا مع النمو الائتماني المصاحب لاكتتاب "أرامكو"، بلغت بنهاية ديسمبر 77 في المائة، وفقا لحسابات ذراع الأبحاث لـ"بلومبيرج"، مع العلم أن نسبة القروض إلى الودائع للحد الأعلى نظاميا هي 90 في المائة. وتعد نسبة الـ 77 في المائة هي الأدنى على الإطلاق، وفقا للآلية الجديدة لحسبة نسبة القروض إلى الودائع، التي تم العمل بها في أبريل 2018.

الاستدانة قصيرة الأجل والمتوسطة

وتتباين استراتيجية المؤسسات من الاستدانة لأجل الاكتتاب بـ"أرامكو"، فمنهم من يفضل الاحتفاظ بالأسهم على المدى المتوسط ليحقق تدفقات نقدية (من جراء عائد توزيعات السهم) تنعكس على الأداء التشغيلي للمؤسسة، في حين يفضل البعض الاستدانة القصيرة الأجل، وذلك من أجل أن يتخارج من السهم في الأيام الثلاثة الأولى من الاكتتاب، وذلك بعد أن يحقق ربحا على استثماراته.

ويعد القطاع العام والشركات والأفراد من أبرز المنتفعين من خطوط الائتمان، التي تمنحها جهات التمويل لهم، التي تكون على شكل قروض متفاوتة الآجال وتراوح بين استحقاقات طويلة ومتوسطة وقصيرة الأجل.

ويعرف البنك المركزي السعودي في تقريره الشهري الآجال القصيرة على أنها أقل من عام، في حين تكون الآجال المتوسطة بين عام إلى ثلاثة أعوام، وتكون الآجال الطويلة أية خطوط ائتمان تكون آجال استحقاقها أكثر من ثلاثة أعوام.

ترقية المستثمرين الأفراد

وشهد اكتتاب "أرامكو" ترقية بعض المستثمرين الأفراد وجعلهم يكتتبون بشريحة المؤسسات، وذلك من خلال ما يعرف بـ"شركات الغرض الخاص"، التي تكون تابعة للمؤسسات المالية، بحسب "بلومبيرج".

وفي الغالب أن تلك الفئة، التي تم ترقيتها قد لجأت إلى الائتمان، وذلك من خلال أهم منتجين لدى المؤسسات المالية العاملة في المملكة، وهما القروض المعززة بضمان أسهم "أرامكو" أو ودائع العميل، وكذلك "التمويل بالهامش".

ومن الطبيعي أن يقترن اكتتاب "أرامكو" بزيادة طلب المستثمرين على القروض، إذ يلجأ بعضهم لتضخيم طلبات الاكتتاب عبر الاستدانة من أجل ضمان حصوله على الحصة، التي يرغب فيها عند عملية التخصيص النهائية، حيث يتم مشاهدة ذلك النمط على صعيد الاكتتابات العالمية الكبرى، سواء على الأسهم أم أسواق الدخل الثابت.

وكانت "الاقتصادية" قد نشرت تحليلا في 17 نوفمبر ذكرت فيه بأنه ينتظر أن تشهد الجهات المانحة للتمويل، والعاملين في القطاع المالي السعودي، حدوث "طفرة ائتمانية" تدوم لفترة مؤقته، تزامنا مع اكتتاب "أرامكو" والأسابيع القليلة، التي تلي تداول أسهمها، وذلك على فئة القروض "القصيرة الأجل".

وتشير البيانات التاريخية لأبرز الاكتتابات، وكذلك طلبات الاكتتاب بزيادة رأس المال للشركات، عند اقتران تلك الأحداث بزيادة طلب المستثمرين من المستثمرين المؤسسين المحليين والأفراد على القروض قصيرة الأجل.

وتبلغ أعداد شركات التمويل المرخصة بممارسة نشاط أو أكثر من الأنشطة التمويلية 30 جهة، في حين يصل عدد الجهات المرخصة بممارسة نشاط التمويل العقاري إلى 20 جهة شاملة المصارف المحلية، مع العلم أن فروع المصارف الأجنبية المرخصة الـ17 تنشط في تقديم خدماتها للجهات السيادية والشركات السعودية.

القروض مقابل أدوات الدين

ولطالما شكلت مسألة تفضيل الاقتراض عبر "القروض المصرفية" أو عن طريق طرق باب "أسواق الدين" جدلا بين مديري الخزانة بالشركات السعودية، حيث إن الخيار الأفضل يعتمد على ظروف السوق.

فمثلا اللجوء لأدوات الدين في الوقت الحالي يمنح المصدرين السعوديين والخليجيين ميزة تسعيرية منخفضة التكلفة، وكذلك يمنحهم أفضلية إطالة آجال الاستحقاقات لتصل إلى أكثر من عشرة أعوام، مقارنة بالقروض المجمعة، التي تصل معظم آجالها في السعودية إلى عام واحد أو بالكثير خمسة إلى ثلاثة أعوام في حال كان القرض المجمع مقوما بالعملة الدولارية.

ويعود عدم قدرة معظم المصارف تقديم قروض بآجال استحقاق أطول إلى القيود التنظيمية، التي فرضتها المعايير الدولية للمحاسبة والمراجعة، ولا سيما من المعيار التاسع، الذي يتطرق للمعالجة المحاسبية الخاصة بالقروض وكيفية التطرق للمخاطر الناجمة منها.

الفائدة المتغيرة

ويتم اختيار الفائدة المتغيرة مع القروض المجمعة بشكل عام، فهامش تكلفة التمويل ثابت لكن، الذي يتغير هي الفائدة الخاصة بمؤشر القياس، بحيث تزداد أو تنخفض الدفعات الدورية مع كل إعادة تقييم (re-setting) لليبور أو السايبور، التي ستتم خلال أعوام استخدام القرض، وعلى الرغم من أن الأغلبية العظمى من القروض المجمعة تكون بفائدة متغيرة إلا أن هناك نسبة ضئيلة من القروض المجمعة تكون بفائدة ثابتة.

* وحدة التقارير الاقتصادية