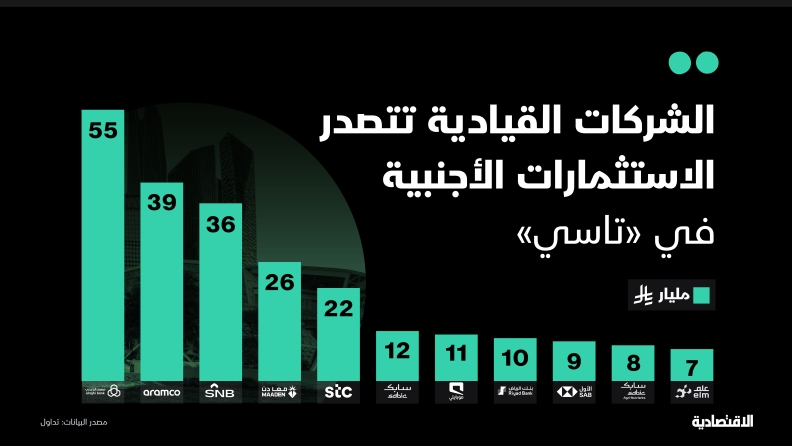

24 دولة في العالم تكافح الركود الاقتصادي بفائدة صفرية أو سالبة

24 دولة في العالم تكافح الركود الاقتصادي بفائدة صفرية أو سالبة

يطبق 24 بنكا مركزيا معدلات فائدة سلبية على الودائع في البنوك التجارية في دول جميعها أوروبية باستثناء اليابان، وبينها 20 دولة تطبق فائدة صفرية، وأربع دول تطبق فائدة سالبة (أقل من الصفر).

وتلجأ الدول إلى تطبيق الفائدة الصفرية أو السالبة في حال تعرض الاقتصاد لمرحلة ركود اقتصادي أو معدلات نمو اقتصادي ضعيفة، حتى تضطر المودعين لسحب أموالهم أو جزء منها وضخه في الاقتصاد كون ودائعه في البنك ستقل، لأن البنك سيأخذ عليها فائدة بدلا من أن يعطي العميل، وكذلك تشجع الفائدة المنخفضة بشكل عام الأفراد والشركات على الاقتراض لزيادة استثماراتهم.

ويؤدي زيادة الاقتراض وسحب جزء من الودائع من البنوك إلى استثمارها في الاقتصاد وبالتالي دوران عجلة الإنتاج وزيادة الاستثمارات والنشاط الاقتصادي، فيرتفع النمو الاقتصادي كنتيجة نهائية وهو ما يؤدي بدوره إلى توفير وظائف وخفض معدلات البطالة.

ووفقا لتحليل وحدة التقارير في صحيفة "الاقتصادية"، استند إلى بيانات البنوك المركزية للدول، وصندوق النقد والبنك الدوليين، فمن بين دول العالم، لجأت البنوك المركزية في 20 دولة إلى أسعار فائدة صفرية لمواجهة الركود الاقتصادي لديها وهي: النمسا (0.3 في المائة معدل النمو الاقتصادي)، بلجيكا (0.2 في المائة)، بلغاريا (0.6 في المائة)، قبرص (0.7 في المائة)، إستونيا (0.4 في المائة).

يضاف إليها فنلندا بفائدة صفرية في ظل معدل نمو اقتصادي (0.5 في المائة)، فرنسا (0.3 في المائة)، ألمانيا (0.3 في لمائة)، اليونان (0.2 في المائة)، إيرلندا (2.4 في المائة)، إيطاليا (0 في المائة)، لاتفيا (0.7 في المائة)، ليتوانيا (0.8 في المائة)، لوكمسبورج (0.3 في المائة)، مالطا (0.5 في المائة)، هولندا (0.5 في المائة)، البرتغال (0.5 في المائة)، سلوفاكيا (0.4 في المائة)، سلوفينيا (0.2 في المائة)، وإسبانيا (بمعدل نمو اقتصادي 0.5 في المائة).

ومن الملاحظ أن جميع الدول المطبقة للفائدة الصفرية هي دول أوروبية تعاني ركودا في النمو الاقتصادي ومعدلات تضخم منخفضة أو سالبة، بالتالي لجأت بنوكها المركزية إلى الفائدة الصفرية لدعم الإقراض لدفع معدلات النمو، وزيادة التضخم لمعدلات مفيدة اقتصاديا.

من ناحية أخرى، اعتمدت أربع دول في سياستها النقدية على أسعار فائدة سالبة، هي اليابان والسويد والدنمارك وسويسرا بنسب -0.1 في المائة، و-0.25 في المائة، و-0.65 في المائة، و-0.75 في المائة على الترتيب.

سعر الفائدة

سعر الفائدة هو أداة رئيسة للبنوك المركزية لضبط السياسة النقدية للبلاد، حيث يرفع البنك المركزي الفائدة عندما ترتفع نسبة التضخم في الاقتصاد (زيادة أسعار السلع والخدمات)، وبالتالي ترتفع الفائدة على الودائع فيزداد إقبال الأشخاص على الإيداع، فيتم سحب السيولة من خارج القطاع المصرفي فيتراجع الإنفاق والطلب على الاستهلاك وبالتالي ينخفض التضخم، كذلك عندما يرتفع سعر الفائدة على القروض يرتفع سعر اقتراض الأموال فيتراجع الاقتراض للأشخاص والأعمال ويقل الإنفاق والطلب على الاستهلاك فينخفض التضخم، والعكس في حالة الركود.

ومن سلبيات رفع سعر الفائدة، زيادة حركة الأموال الساخنة التي تدخل في قطاعات غير إنتاجية كالبنوك والأسهم والسندات، وتخوف المستثمرين من الدخول للسوق في ظل ارتفاع تكلفة الإقراض، ودفع كثير من الشركات لتأجيل توسعاتها وعدم القيام بمشروعات جديدة، بالتالي تراجع معدلات الاقتراض من البنوك.

ومن السلبيات أيضا رفع العائد على أذون وسندات الخزانة وهو ما يؤدي في النهاية إلى تفاقم الدين المحلي، إضافة إلى حجب أموال المستثمرين عن المساهمة في عمليات التنمية، بسبب زيادة أعباء تكلفة الإقراض على القطاع الخاص، فيتجه المستثمر المحلي إلى وضع الأموال في البنوك، لأنها أكثر جدوى وفائدة من استثمارها في أي شكل آخر.

وبسبب رفع الفائدة تتأثر البورصة، حيث تتسرب السيولة من الأسهم إلى الودائع بحثا عن الملاذ الآمن أو إحجام المستثمرين الذين يقترضون للمتاجرة في الأوراق المالية عن الاقتراض في ظل الفائدة المرتفعة.

أما "الفائدة السالبة"، فإنه في حالات الانكماش الاقتصادي وانكماش التضخم (الأسعار)، يقوم الأفراد والشركات بتكديس الأموال في البنوك عوضا عن الإنفاق والاستثمار، وهنا تلجأ بنوك مركزية إلى خفض الفائدة على ودائع البنوك لديها إلى ما دون الصفر، لدفع هذه البنوك لإقراض هذه الأموال للأفراد والشركات ما يترتب عليه دفع عجلة الإنفاق فترتفع الأسعار (التضخم) لمستويات مفيدة اقتصاديا، وكذلك يزداد الاستثمار فينتعش الاقتصاد بشكل عام.

كما أن أسعار الفائدة السلبية تقوم بتخفيض سعر العملة وهو ما يعطي ميزة سعرية تنافسية للمصدرين في الأسواق الأجنبية.

* وحدة التقارير الاقتصادية