تواصل البنوك السعودية التنافس على اقتناص السيولة في الأسواق عبر إصدار أدوات الدين طويلة الأجل (صكوك وسندات)، إضافة إلى التركيز على زيادة الودائع لزيادة "الزمنية والادخارية"، لمواجهة الطلب على التمويل طويل الأجل.

بحسب وحدة التحليل المالي في "الاقتصادية"، دفع هذا التنافس البنوك لتقديم عوائد مغرية للمستثمرين على الصكوك بما يصل إلى 6.5%، فيما تبقى أسعار الفائدة مرتفعة عند 5.4% (الفائدة بين البنوك 3 أشهر) لجذب ودائع العملاء.

يأتي هذا التحرك في ظل مخاوف متزايدة من نقص سيولة البنوك، وسط تجاوز نسبة القروض إلى الودائع حد الـ100% نتيجة نمو الأولى بوتيرة أسرع من الثانية.

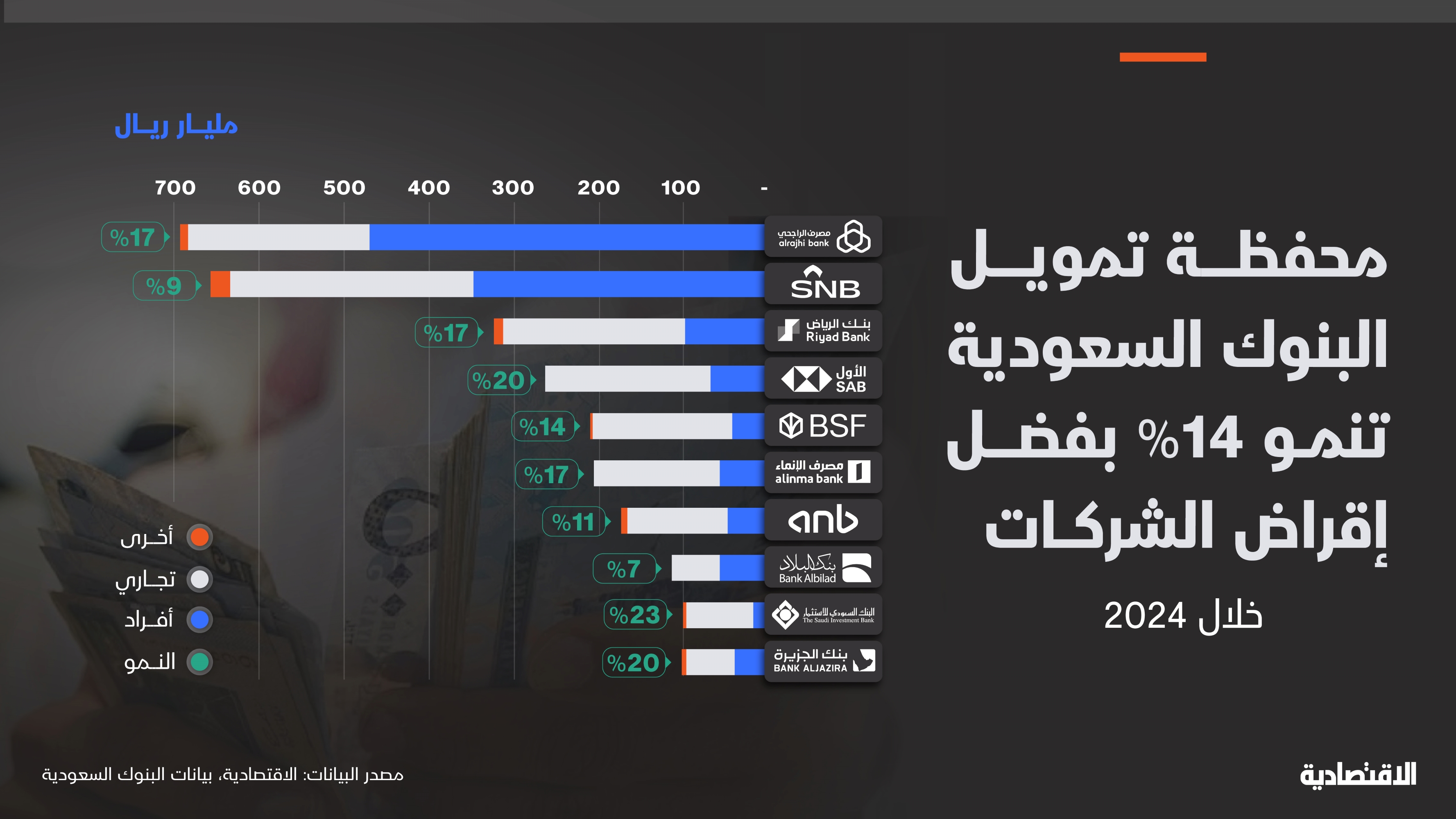

تسارع وتيرة الطلب على القروض يأتي من الأفراد الذين تجنبوا الاقتراض خلال الأعوام الثلاثة الأخيرة مع ارتفاع أسعار الفائدة، ولا سيما أن فائدة القروض الاستهلاكية ثابتة، فيما الفائدة المنخفضة نسبيا تفتح شهية الشركات على الاقتراض لتمويل توسعاتها بتكلفة أقل.

المشاريع الضخمة في السعودية أيضا تحتاج إلى تمويل بمليارات الريالات، ما سيزيد الضغط على سيولة البنوك في السعودية لتلبية هذا الطلب المتزايد.

دعم الودائع

تلجأ البنوك لإصدار أدوات الدين طويلة الأجل لدعم قاعدة الودائع بعد أن تجاوزتها القروض عند 106%، مسجلة 2.96 تريليون ريال لدى البنوك المدرجة بنهاية الربع الأول، إضافة إلى نمو التمويل 17% وهي وتيرة أسرع من الزيادة في الودائع البالغة 6%.

نسبة القروض للودائع المشار إليها بـ106% لا تشمل الصكوك، لكنها تقارب 83% وفق معيار البنك المركزي السعودي.

حسب معيار "ساما" فالقروض يكون ناقصا منها المخصصات والعمولات، بينما الودائع تضم (تحت الطلب، الآجلة والادخارية، اتفاقيات إعادة الشراء)، مضافا إليها الديون طويلة الأجل (السندات والصكوك، الديون المشتركة، والديون الثانوية وغيرها).

من هنا كانت الحاجة لإصدارات الصكوك كونها طويلة الأجل، لتناسب التمويل طويل الأجل لدى البنوك، منها شراءها للصكوك المحلية.

إصدارات الصكوك

ولعدم الضغط على السيولة المحلية، ركزت البنوك السعودية على الصكوك المقومة بالدولار منذ مطلع العام لتمثل 70% من قيمة الإصدارات بـ15.2 مليار ريال، مقابل 6.4 مليار ريال صكوكا مقومة بالريال، بإجمالي 21.5 مليار ريال.

يأتي هذا بعد أن كانت البنوك قد ضاعفت إصداراتها من الصكوك خلال العام الماضي مرتين، لتصل إلى 56 مليار ريال، مقابل 18 مليار ريال في 2023.

توزعت صكوك 2024 بين نحو 40% مقومة بالدولار، فيما 60% كانت بالريال السعودي.

فائدة مرتفعة

في ظل المنافسة على الودائع الزمنية والادخارية بقي سايبور "سعر الفائدة بين البنوك لآجل 3 أشهر" عند مستوى مرتفع يبلغ 5.4%، فيما اتفاقيات إعادة الشراء "الريبو" 5%، واتفاقيات إعادة الشراء المعاكس "الريبو المعاكس" 4.5% بعد خفض الفائدة الأمريكية إلى المعدل ذاته.

وحدة التحليل المالي