أسهم التحرك اللافت لأسهم شركات رأس المال الكبير منذ مطلع هذا العام حتى نهاية مايو، في دفع تلك الشركات السعودية العملاقة إلى تحقيق مكاسب رأسمالية للمستثمرين الأجانب، فاقت في إجماليها المكاسب المحققة لمؤشر ستاندرد آند بورز لأسواق جميع دول العالم من الفئة نفسها.

وبعد تخلفها في العام الماضي عن مواكبة مكاسب نظيراتها العالمية من الحجم نفسه بعد مكاسب متدنية بلغت 2.79 في المائة، جاء برنامج "شريك" ليقلب موازين الأمور لمصلحة الشركات الكبرى التي يقتفي أثرها مؤشر ستاندرد آند بورز. وينتظر أن يسهم البرنامج في تعزيز مرونتها وتنافسيتها على الصعيدين الإقليمي والعالمي.

ووفقا لرصد وحدة التقارير في صحيفة "الاقتصادية"، أسهمت عمليات الشراء الاستباقية من المستثمرين الأجانب، قبيل التوقيع الرسمي المرتقب بين الشركات وبرنامج "شريك"، في دفع مؤشر ستاندرد آند بورز، الذي يتتبع أداء 22 شركة من الشركات السعودية ذات رأس المال الكبير، في تحقيق مكاسب تراكمية، مقومة بالعملة الدولارية، بنهاية الأشهر الخمسة الأولى من هذا العام "بلغت 25.2 في المائة بنهاية مايو"، لتفوق بذلك المكاسب المجتمعة لكل من الشركات الكبرى التي يتم تتبعها عبر مؤشر ستاندرد آند بورز لأسواق جميع دول العالم ونظيره من الفئة نفسها للأسواق الناشئة، وذلك بعد أن بلغت مكاسبهما 11.2 في المائة و6.7 في المائة على الترتيب.

وتمثل أسهم شركات القطاع المالي والمواد الأساسية والاتصالات نحو 82 في المائة في مؤشر ستاندرد آند بورز للشركات الكبرى السعودية، مقابل نحو 31 في المائة في مؤشر ستاندرد آند بورز لأسواق جميع دول العالم للشركات الكبرى.

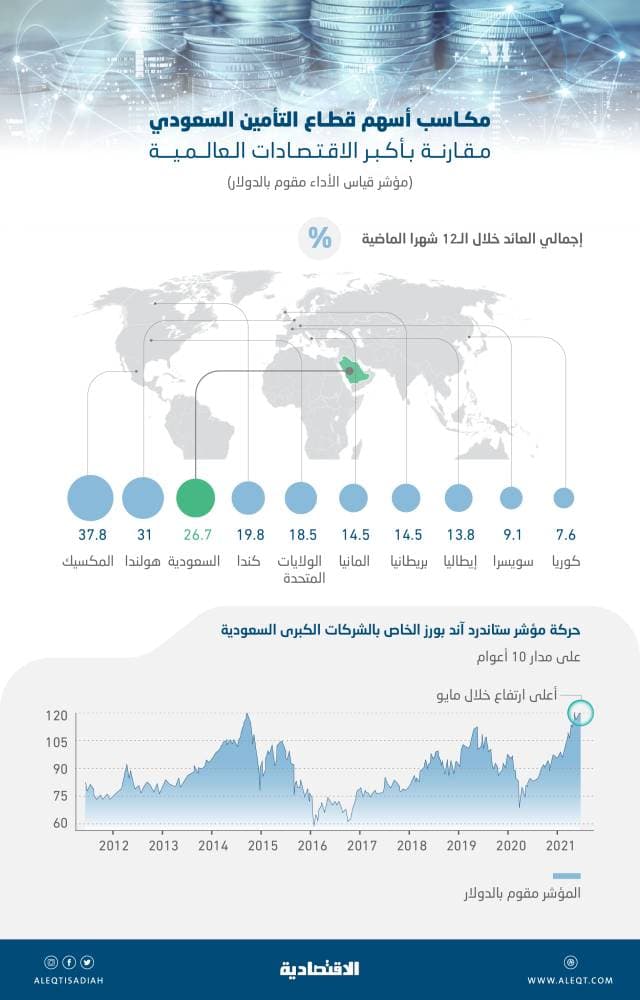

وفي الإطار ذاته، حققت الشركات الكبرى السعودية أفضل أداء لها منذ عشرة أعوام وفقا للبيانات التاريخية لمؤشر ستاندرد آند بورز.

وأسهمت التقييمات الجذابة وآفاق النمو في دفع أسهم الشركات السعودية الكبرى، والمؤهلة للاستثمار الأجنبي، للتفوق على أكبر الاقتصادات الآسيوية، بحسب الرصد.

وفي الوقت الذي بلغت فيه مكاسب مؤشر ستاندرد آند بورز للشركات الكبرى السعودية 25.2 في المائة بنهاية الأشهر الخمسة الأولى من العام الجاري، فقدت الأسهم الصينية واليابانية والكورية للشركات الكبرى زخمها بعد أدائها المتميز في العام الماضي، وذلك بعد أن وصلت مكاسبها الدولارية، التي يتتبع أداءها مؤشر مورجان ستانلي، 1.3 في المائة و1.4 في المائة و4.9 في المائة على الترتيب عن الفترة نفسها.

من جانب آخر، أظهر رصد "الاقتصادية" أن مكاسب قطاع التأمين السعودي دفعته إلى احتلال المرتبة الثالثة من بين قطاعات التأمين الأفضل أداء لـ19 دولة مصنفة ضمن "أكبر اقتصادات العالم" في 2021.

وحققت شركات التأمين السعودية المختارة مع مؤشر ستاندرد آند بورز S&P Saudi Arabia / Insurance المؤهلة للاستثمار الأجنبي، مكاسب بلغت 26.7 في المائة على مدار الـ12 شهرا الماضية وذلك مع نهاية مايو، وفقا للبيانات المالية الخاصة بمنصة "فاكتست" Factset.

ومكاسبها الرأسمالية، المقومة بالدولار، التي منحتها للمستثمرين تفوق نظيراتها في القطاع نفسه في الولايات المتحدة وألمانيا بحسب بيانات الرصد.

وجاءت الموجة الصاعدة لأسهم قطاع التأمين السعودي بفضل زيادة أوزان بعض الشركات في مؤشرات الأسهم الدولية وعوامل أخرى مثل عودة الانتعاش الاقتصادي والنمو في أقساط التأمين وانخفاض نسبة المطالبات.

منهجية الرصد

عن منهجية الرصد الخاصة بالأمور الفنية لهذا التحليل، استعانت وحدة التقارير الاقتصادية بمنصة البيانات المالية "فاكتست"، الشركة التي تدير تلك البيانات مدرجة في بورصة نيويورك، التي توفر لديها بيانات شملت 19 دولة من أكبر اقتصادات العالم.

وقطاع التأمين في أكبر اقتصادات العالم التي توفرت بياناتها خلال فترة الرصد هي دول عدة، منها على سبيل المثال السعودية وبريطانيا والولايات المتحدة والصين وألمانيا وفرنسا والبرازيل والهند والمكسيك.

ومن أجل تحقيق مقارنة عادلة لأداء أسهم القطاع، تمت الاستعانة بأكبر مزودي المؤشرات الدوليين كـ"فوتسي" و"ستاندرد آند بورز داو جونز" ومجموعة "إم إس سي آي" التي توفر لشركات إدارة الأصول العالمية مؤشرات مقومة بالدولار متخصصة في تغطية القطاع التأميني.

يذكر أن لدى "فاكتست" واحدة من أشهر منصات التحليلات المالية التي يستعين بها المجتمع الاستثماري العالمي من أجل تقييم الأوراق المالية وبناء القرار الاستثماري.

منهجية جديدة لمقارنة الأداء

تعد مؤشرات قياس أداء الجهات المدرجة في البورصات المحلية والدولية الخيار المفضل لشركات إدارة الأصول العالمية من أجل قياس أداء فئة معينة من الصناديق القابلة للتداول في البورصة ETF أو الأسهم - على سبيل المثال الشركات ذات رأس المال الصغير - مع نظيرتها من الفئة نفسها في منطقة جغرافية أخرى.

ويأتي ذلك بدلا من الطريقة التقليدية الخاصة بقياس أداء سوق الأسهم في مجملها الذي تتفاوت حركته، وفقا لصغر أو كبر حجم السوق أو أعداد الشركات المدرجة فيها "وقيمتها السوقية"، التي تتباين من سوق إلى أخرى.

ولذلك أوجدت مؤشرات قياس أداء الأسهم، كـ"فوتسي"، على سبيل المثال أو "إم.إس.سي.آي" لمؤشرات الأسواق، سوقا جديدة عبر إيجاد البيئة المناسبة، أو المنصة، التي مكنت شركات إدارة الأصول من إطلاق صناديق استثمارية مفصلة خصيصا لقياس أداء مجموعة معينة من الأسهم، التي ترتبط بعدة عوامل مشتركة، ككونها متخصصة في القطاع العقاري وعالية السيولة "من حيث التداول"، وتسمح للمستثمرين الأجانب بالاستثمار فيها.

وبهذا يستطيع المستثمر قياس أداء الشركات السعودية ذات رأس المال الكبير مع نظيراتها من الأسواق العالمية الأخرى، التي تشترك معها في المميزات نفسها، الأمر الذي يجعل مقارنة قياس أداء تلك الشركات - بين منطقتين جغرافيتين - أكثر منطقية وواقعية، مقارنة بالطرق التقليدية، التي يستعين بها بعض المتداولين، التي تفتقد أدوات المقارنة المعيارية بين بورصتين مختلفتين.

ويتم تعريف المؤشر كمقياس إحصائي، عادة من سعر أو كمية، ويتم حسابه من مجموعة تمثيلية من البيانات الأساسية، ويعد الدور الأكثر شيوعا للمؤشر هو كمعيار إرشادي، ويمكن وصفه بأنه المعيار، الذي يمكن من خلاله قياس أداء الأداة المالية.

ومن خلال هذا الدور، يوفر المؤشر طريقة لقياس أداء شريحة معينة من السوق المالية، مثل المقارنات داخل المنطقة الجغرافية، أو قطاع الصناعة أو غيرها من الأصول.

وتتفاوت نسبة أداء الأسهم السعودية المنتقاة في المؤشرات الدولية، وفقا لنوع العملة المختارة، حيث ارتكز رصد وحدة التقارير الاقتصادية، على مؤشرات الأسهم، التي تتبع الأسهم السعودية والمقومة بعملة الدولار، التي يعتمد عليها المستثمر الأجنبي وشركات إدارات الأصول العالمية.

وتسهم تلك المنهجية في تحقيق مقارنة عادلة لأداء سوق الأسهم السعودية مع نظيراتها العالمية بسبب توحيد المعايير الاقتصادية.

اكتمال الانضمام لـ S&P وDow

تم ضم سوق الأسهم السعودية لمؤشرات "ستاندرد آند بورز داو جونز"، المزود العالمي للمؤشرات، على مرحلتين، في مارس 2018 وسبتمبر 2019 بواقع 50 في المائة لكل مرحلة. وتمت ترقية السوق المالية السعودية "تداول" لسوق ناشئة بعد أن كانت سوقا مستقلة لدى "إس آند بي داو جونز".

وأوضحت أن ترقية السوق السعودية كانت محل دراسة لعدة أعوام، بسبب حجم السوق والسيولة وأهمية السعودية الاقتصادية والاقليمية والتقدم الذي حققته بخصوص السماح للمستثمرين الأجانب بالاستثمار في السوق.

وبينت S&P Dow Jones أن الطرح العام الأولي لشركة أرامكو جذب اهتمام المستثمرين الأجانب بشكل كبير، ما عزز الحاجة إلى تغيير تصنيف المملكة.

وأضافت شركة أس أند بي داو جونز في بيان لها في حينه أن ترقية السعودية جاءت كنتيجة للتشاور المستمر مع المشاركين في السوق، والمستثمرين العالميين إضافة إلى الإصلاحات الإيجابية في البنية التحتية للسوق التي تدعم الاستثمار الأجنبي.

ومعلوم أن الشركات السعودية أصبحت الآن موجودة بعدة مؤشرات منها مؤشر إس آند بي العالميS & P Global BMI ومؤشر إس آند بي العالمي للسوق الخاضع للشريعة الإسلامية S&P Global BMI Shariah ومؤشر إس آند بي/آي إف سي آي المركب S&P/IFCI Composite ومؤشر داو جونز العالمي ومؤشر داو جونز للسوق المالية الإسلامية العالمية.

وفي مايو 2018، تطرقت "ستاندرد آند بورز داو جونز" للأوزان المتوقعة للسوق السعودية بمؤشرها القياسي للأسواق الناشئة التي قدرتها في حينه عند 2.57 في المائة.

كما قدرت وزن السوق السعودية في حال تم إدراجها بشكل كامل في مؤشرها العالمي بـ0.28 في المائة، وتم إدراج 116 شركة على مؤشرات "السعودية ستاندرد آند بورز" في ذلك الوقت، وكانت القيمة السوقية عند مستويات 450.20 مليار دولار.

وكما تجري العادة، تضيف شركات المؤشرات، التي تتابعها صناديق الاستثمار، الشركات المدرجة من خلال مراجعات الأوزان التي تجرى بشكل فصلي أو شبه سنوي بناء على المؤشر.

وتدير "ستاندرد آند بورز داو جونز" عدة أيقونات مالية في عالم مؤشرات الأسواق المالية، منها مؤشر داو جونز الصناعي وهو مؤشر صناعي لأكبر 30 شركة صناعية أمريكية في بورصة نيويورك أنشأ في 1896، ويعد أقدم مؤشر في العالم. وتدير كذلك مؤشر 500 S&P الذي يضم أسهم أكبر 500 شركة مالية أمريكية من بنوك ومؤسسات مالية.

تنويع المحفظة

التنويع يعد استراتيجية لتخفيف المخاطر، وهناك علاقة مباشرة بين العائد والمخاطر، ما يعني أنه كلما زاد احتمال الخسارة زاد احتمال تحقيق أرباح، وأحد مفاتيح نجاح الاستثمار هو إيجاد طريقة توازن بين المخاطر والأرباح في محفظتك الاستثمارية.

وبما أن مستوى المخاطر يختلف باختلاف الاستثمارات، فإن أفضل طريقة لحماية المستثمر من هذه المخاطر هي تنويع استثماراته بتوزيعها على فئات مختلفة من المنتجات الاستثمارية، مثل الأسهم، والصكوك، والعقارات، كذلك ينبغي توزيع الاستثمارات على شركات مختلفة من كل فئة، والهدف من ذلك هو التخفيف من المخاطر وحماية المستثمر في حالة هبوط السوق.

ولدى بعض المستثمرين الاستعداد لتحمل المخاطر أكثر من الآخرين، ويتأثر مدى تحمل المستثمر للمخاطر بشكل عام بعدة عوامل مثل السن والوضع المالي والوضع الوظيفي وشخصية المستثمر.

وعلى سبيل المثال بعض المستثمرين يتحملون كثيرا من المخاطر، ولديهم القدرة على التعامل مع الخسائر في استثماراتهم، فيكون لديهم الاستعداد للاستثمار في الشركات ذات المخاطر العالية، حيث يمكن أن تكون فرصة لأرباح عالية.

أما المستثمرون المتحفظون فيميلون إلى الاستثمارات، التي لا تنطوي على مخاطر، لكن مردودها أقل من تلك الاستثمارات، التي تنطوي على مخاطر عالية.

الأهداف الاستثمارية على المدى الطويل

هي الأهداف المستقبلية، التي سيتم تحقيقها على مدى يزيد على عشرة أعوام، وبالنسبة إلى معظم الناس، فإن الهدف الأساسي الطويل الأجل من هذه الاستثمارات هو تأمين متطلبات الحياة بعد الوصول إلى سن التقاعد، ويقع ضمن هذه الفئة أيضا ضمان مستقبل الأبناء أو الرغبة في ممارسة عمل تجاري.

ويسعى كثير من الأشخاص إلى الحصول على مشورة مهنية عند تنفيذ أو وضع أي خطة مالية. وإحدى مزايا العمل مع جهة مهنية متخصصة هي أنها تعطيك حافزا إضافيا لبدء الاستثمار والتركيز على خطتك. وقبل الاستثمار، على الأفراد الاحتفاظ بدخل ثلاثة إلى ستة أشهر في البنك للحالات الطارئة وتغطية أي مصاريف غير متوقعة.

وهناك عدة عوامل يجب أخذها في الحسبان عند القيام بالبحث عن أي شركة مدرجة لغرض الاستثمار فيها. فالبعض ينظر إلى عائد السهم، الذي يقصد به أرباح الشركة بعد استقطاع المصاريف، ومن الصعب إجراء مقارنة بين شركتين مختلفتي الحجم من ناحية الأرباح فقط، إلا أنه يمكنك استخدام عائد السهم كمؤشر في اتخاذ قرارك الاستثماري. ويتم حساب عائد السهم بتقسيم صافي أرباح الشركة على عدد الأسهم المصدرة أو المتداولة، وتوضح لك النتيجة ربح السهم الواحد.

البعض الآخر يولي أهمية كبيرة إلى السعر الحالي للسهم، حيث يعد السعر الحالي للسهم مهما للغاية، لأن البعض قد لا يكون مستعدا لشراء أسهم عندما تكون أسعارها مرتفعة جدا، وإذا كانت الأسهم مرتفعة القيمة فيمكن الانتظار حتى يهبط السعر إلى المبلغ الذي تستطيع دفعه.

معلوم أن معيار السعر للعائد "مكرر الربح" هو أحد أهم المعايير المستخدمة لقياس مدى "ارتفاع/ انخفاض" سعر سهم أي شركة في السوق، بحيث يكون دافعا للناس نحو الاستثمار فيها على أمل تحقيق أرباح.

ويشير أسلوب الاستثمار إلى الاستراتيجية أو الطريقة، التي يستخدمها مدير الصندوق في اختيار الاستثمارات، فبعض مديري الصناديق يركزون على احتمال النمو ويشترون أسهما يتوقعون ارتفاع قيمتها بشكل كبير حتى لو كان سعر السهم مرتفعا، وبمكرر ربح عال، بينما يركز آخرون من مديري الصناديق على القيمة ويختارون أسهما منخفضة السعر بغض النظر عن توقعات النمو.

قياس أداء المحفظة

تسمى الأسهم، التي تمنح أرباحا بشكل دوري للمستثمرين "أسهم عوائد"، وتقابلها "أسهم النمو"، التي تمنح أرباحا قليلة أو لا تمنح أرباحا البتة، إنما تعمد إلى إعادة استثمار أرباحها المتراكمة. ومن سمات الاستثمار في الأسهم أنها تتيح للمستثمر تحديد واختيار نوعية الأسهم، التي تتناسب واستراتيجيته وأهدافه الاستثمارية.

ويجدر بالمستثمر بعد بناء محفظة مناسبة، أن يكون حذرا مع مرور الوقت، فعلى المستثمر الفرد التأكد من أداء استثماراته، وأنها تعمل كما كان متوقعا منها بشكل معقول، وأن يكون جاهزا لإجراء تعديلات على محفظته لتحقيق الأهداف المرجوة منها. فعلى سبيل المثال، قد يقرر المستثمر بيع أسهم تبين أنها تنطوي على مخاطر أكثر مما توقع.

ومن الأفضل مراجعة المحفظة مرة في العام أو أكثر لتقييم كل الاستثمارات وإجراء أي تعديلات على توزيع الأصول، وإحدى الطرق المتبعة لإعادة التوازن لمحفظة المستثمر تتمثل في بيع بعض الأصول الأكثر نموا واستخدام عائداتها لشراء مزيد من الاستثمارات البطيئة النمو، التي سيتم شراؤها بسعر منخفض.

الاحتفاظ بالسهم لفترة طويلة

تقود متابعة أداء المحفظة من فترة إلى أخرى إلى زيادة قوة أدائها من خلال بيع الاستثمارات ذات الأداء الضعيف، في حين يؤدي الاحتفاظ بالأسهم، التي تحقق خسائر أو ذات العائد المتدني إلى تقليص أرباح المستثمر السنوية، لذلك من الضروري متابعة المحفظة وتقييمها بشكل دوري لمعرفة أداء أصولها ومكوناتها.

وعلى الرغم من أن تخصيص كثير من محفظة المستثمر لسهم واحد أو صناعة واحدة قد يبدو استثمارا ممتازا، إلا أن وضع جميع أموال المستثمر في سلة واحدة ليس بالفكرة الجيدة، لأن هناك دائما احتمالا أن تواجه أي شركة أو قطاع مشكلات، بغض النظر عن قوة هذه الشركة أو القطاع.

توعية المستثمر الفرد

من أجل المساهمة في زيادة توعية المستثمر الفرد، استندت وحدة التقارير الاقتصادية في الصحيفة إلى برنامج "ثمين"، الذي ترعاه السوق المالية، المتوافر عبر موقعها الإلكتروني، الذي تم تصميمه بغرض رفع وتعزيز مستوى الوعي بنظام السوق المالية ولوائحها التنفيذية، ورفع مستوى الثقافة المالية والاستثمارية، ليسهم في زيادة مستويات الثقة والحصيلة المعرفية والمهارية اللازمة لإدارة الأدوات الاستثمارية، وجعل الفرد أكثر قدرة على الاستفادة من الفرص المتاحة للاستثمار وتنمية استثماراته وضخ الأموال والمدخرات في الشركات بما ينعكس إيجابا على أداء الاقتصاد الوطني.

أهداف فتح السوق أمام الاستثمار الأجنبي

فتح سوق الأسهم السعودية لاستثمار المؤسسات المالية الأجنبية المؤهلة لا يستهدف جلب رساميل أو ضخ سيولة في السوق المالية، إنما يستهدف تحقيق عدد من الأهداف على المدى البعيد بحسب هيئة السوق المالية، فالاستثمار المؤسسي سيؤدي بدوره إلى دعم استقرار السوق والحد من التذبذب فيها، وذلك من خلال استقطاب مستثمرين متخصصين يضيفون خبراتهم إلى السوق المحلية، وتكون أهدافهم الاستثمارية بعيدة المدى.

ويسهم الاستثمار الأجنبي في نقل المعارف والخبرات إلى المؤسسات المالية المحلية والمستثمرين، والرفع من مهنية المشاركين في السوق المالية السعودية من خلال استقطاب الخبرات المهنية المتخصصة عالية المستوى.

ومن الأهداف كذلك رفع أداء الشركات المدرجة، ولا سيما في جانب الإفصاح عن المعلومات المالية، وكذلك رفع أداء الشركات الاستثمارية المتخصصة.

ويسهم الانضمام إلى المؤشرات الأجنبية في رفع مستوى البحوث والدراسات والتقييمات، التي يتم إجراؤها عن السوق بشكل عام والشركات المدرجة بشكل خاص، ما يوفر لجميع المتعاملين معلومات أكثر دقة وتقييمات أكثر عدالة، وتتميز الأسواق، التي توجد فيها شريحة واسعة من فئة المستثمر المؤسسي بانخفاض مستوى التذبذب السعري.

تقسيم قطاعات السوق السعودية

أظهر مسح أجرته وحدة التقارير الاقتصادية في "الصحيفة" استند إلى البيانات المالية لـ"فاكتست"، أن مزودي المؤشرات العالميين قد أوجدوا عدة مؤشرات فرعية للسوق السعودية، فعلى سبيل المثال أوجدت مجموعة "فوتسي" مؤشرا خاصا بقطاع البنوك السعودية - متوافر بعدة عملات - ومؤشرا خاصا بالمواد الأساسية للشركات المدرجة من هذه الفئة.

في حين قامت "ستاندرد آند بورز داو جونز" بإيجاد مؤشرات خاصة بقطاع الطاقة والصحة.

ومعلوم أن السوق المالية السعودية "تداول" قامت بإنشاء قطاعات تداول جديدة بناء على المستوى الثاني من معيار GICS في 2017، وأسهم هذا الأمر في تيسير إيجاد تلك المؤشرات الفرعية من قبل تلك الشركات.

ويساعد معيار GICS خبراء الاستراتيجيات والمحللين والمستثمرين على إجراء مقارنات بين الشركات خارج محيط أسواقهم المحلية، كما يضع تصنيف GICS معايير موحدة تمكن مالكي ومديري الأصول ومتخصصي الأبحاث من عقد مقارنات على المستويين المحلي والعالمي بين القطاعات الرئيسة المختلفة.

إضافة إلى ذلك، يسمح النظام للمستثمرين الأجانب بالاطلاع على حالة الأسواق المحلية، وفي الوقت نفسه يمكن المستثمر المحلي من الاطلاع على الأسواق العالمية عند الرغبة في المقارنة بين الأسهم، التي تنتمي إلى القطاع نفسه، كما يمكن عن طريق معيار GICS تحديد المجموعات المتشابهة وتجنب تجميع الشركات المختلفة مع بعضها بعضا، حيث تم تطوير معيار GICS من قبل شركتي ستاندرد آند بورز، وإم إس سي آي العالميتين المختصتين في مجال المعلومات المالية في 1999، وذلك نتيجة الحاجة العالمية إلى وجود نظام قياسي متكامل وموثوق لتصنيف قطاعات الأسواق المالية في الدول المتقدمة والنامية.

ويتبنى عديد من المشاركين في أسواق المال معيار GICS، مثل مديري الأصول، والوسطاء، سواء على المستوى المؤسسي أو مستوى التجزئة، والمستشارين، والباحثين، وأسواق الأسهم، ويعد معيار GICS وسيلة لتحليل وتحديد الشركات بواسطة معيار دارج بين المشاركين في السوق.

وتقوم شركتا ستاندرد آند بورز، وإم إس سي آي العالميتان بتصنيف الشركات في قطاع تفصيلي واحد حسب نوع نشاطها التجاري الرئيس. ويعد مصدر الإيرادات عاملا رئيسا لتصنيف الشركات، وتم تصنيف ما يزيد على 44 ألف شركة متداولة في الأسواق العالمية بناء على نظام GICS.

وبحسب الموقع الرسمي لـ"تداول" فقد تم تقسيم قطاعات السوق السعودية سابقا إلى 16 قطاعا، أما هيكلة السوق الحالية في "تداول" فهي تتكون من 20 قطاعا، التي تمثل المستوى الثاني في التصنيف الهرمي الخاص بنظام تصنيف GICS.

وتتم مراجعة جميع تصنيف الشركات بشكل سنوي بعد إصدارها قوائمها المالية السنوية، لضمان تصنيف الشركة في القطاع المتوافق مع نشاطها الأساسي، وتتم مراجعة التصنيف أيضا في حال حدوث إجراءات جوهرية مثل إعادة هيكلة الشركة أو تغير مصدر إيراداتها الرئيس.

وحدة التقارير الاقتصادية