تقترب السوق المالية السعودية من خطوة تنظيمية قد تفتح مسارًا أوسع لتوريق الرهن العقاري، بعد طرح تداول السعودية مسودة تعديلات على قواعد السوق تتيح للمنشآت ذات الأغراض الخاصة إصدار وإدراج أدوات دين.

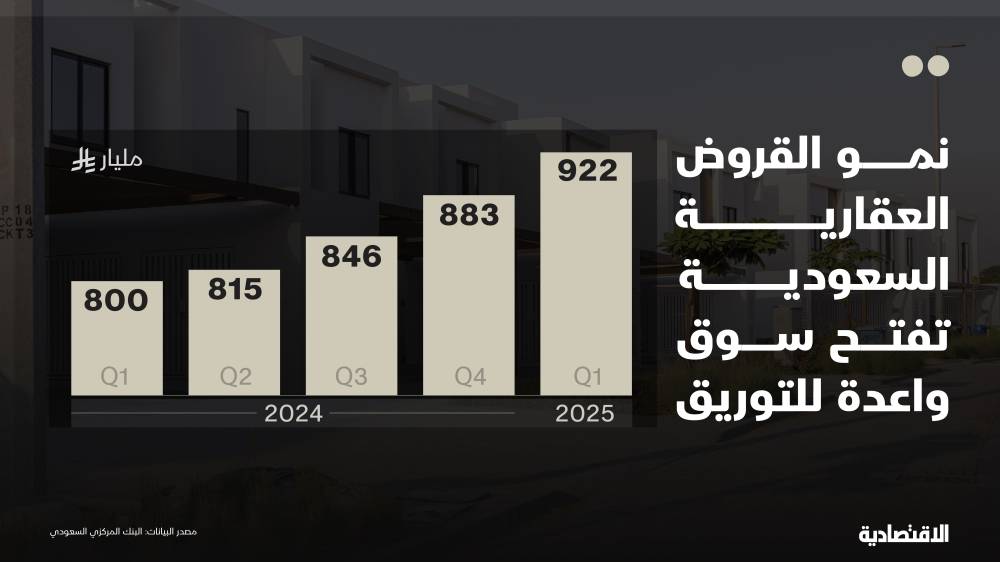

وتكتسب هذه الخطوة أهميتها من حجم القروض العقارية في البنوك السعودية، البالغ نحو 968 مليار ريال في الربع الأول من العام الجاري، أي ما يقترب من حاجز تريليون ريال وفقا لبيانات البنك المركزي السعودي.

ولا يعني ذلك أن كامل هذه القروض سيتحول إلى أوراق مالية، بل إن هناك وعاءً ائتمانيًا ضخمًا يمكن إعادة تدوير أجزاء منتقاة منه تدريجيًا عبر التوريق، متى اكتملت المتطلبات النظامية والائتمانية والمحاسبية.

تظهر في المسودة تعديلات قواعد السوق متسقة مع الاتجاه العام في الخطة الإستراتيجية لهيئة السوق المالية 2024-2026، خصوصًا في هدف تطوير سوق الصكوك وأدوات الدين، بما يدعم أكثر من محور إستراتيجي في وقت واحد فهي تعزز دور سوق أدوات الدين في التمويل، وتساعد على تمكين المستثمرين عبر منتجات أكثر تنوعًا، وتفتح مجالًا أوسع للمستثمرين المؤسسيين، بمن فيهم الأجانب، للدخول في أدوات قائمة على تدفقات نقدية وأصول محددة.

مسودة تستهدف تنظيم التوريق

تقترح المسودة توسيع تعريف أداة الدين ليشمل الأدوات التي تصدرها المنشآت ذات الأغراض الخاصة. وتكمن أهمية ذلك في أن التوريق لا يتم عادة عبر البنك المالك للقرض مباشرة على سبيل المثال، بل من خلال كيان مستقل تُنقل إليه الأصول أو حقوق التدفقات النقدية، ثم يصدر أدوات دين للمستثمرين.

وبحسب المسودة، تستهدف التعديلات تعزيز وتطوير سوق الصكوك وأدوات الدين في السعودية من خلال تحسين الإطار التنظيمي لعمليات التوريق. غير أن المسودة لا تزال في مرحلة استطلاع المرئيات، ما يعني أنها ليست قاعدة نافذة أو نهائية بعد.

وكان خالد الفالح، وزير الاستثمار السابق، قد قال خلال جلسة حوارية في ملتقى الأسواق المالية 2025، إن السعودية تستهدف تحويل بعض الديون الموجودة في الميزانيات العمومية للبنوك، مثل الرهن العقاري وديون الشركات، إلى أوراق مالية يتم تداولها وإعادة تدويرها خلال الأعوام المقبلة.

قروض عقارية تقترب من تريليون ريال

تُعد القروض العقارية أكثر الأصول المصرفية وضوحًا في سياق التوريق، لحجمها الكبير، وطبيعتها طويلة الأجل، وانتظام أقساطها، وارتباطها بأصل عقاري يمكن أن يشكل ضمانًا، وإن كان ذلك لا يلغي المخاطر.

وتتيح محافظ التمويل العقاري، بناء أدوات دين مدعومة بتدفقات نقدية محددة. فبدلًا من بقاء القروض في ميزانيات البنوك لسنوات طويلة، يمكن نقل حقوقها إلى منشآت ذات أغراض خاصة تصدر أدوات دين للمستثمرين، على أن تُستخدم أقساط المقترضين لسداد عوائد تلك الأدوات وأصل المبلغ.

لكن قابلية التوريق لا تعتمد على الحجم فقط. فالمحافظ المناسبة تحتاج إلى بيانات دقيقة عن نسب التعثر، ونسب التمويل إلى قيمة العقار، وآجال السداد، والسداد المبكر، وآليات التنفيذ على الضمانات، وأي تعزيزات ائتمانية داعمة.

لماذا المنشآت ذات الأغراض الخاصة هي الحلقة الحاسمة؟

تمثل المنشآت ذات الأغراض الخاصة الحلقة التنظيمية الحاسمة في التوريق، فهي الكيان الذي تُنقل إليه الأصول أو حقوق التدفقات النقدية، ثم يصدر أدوات الدين المدعومة بها.

وبذلك تفصل هذه المنشآت بين البنك الذي أنشأ القرض وبين الأداة التي يشتريها المستثمر، بما يسمح بتحديد الأصول محل التوريق، ومصدر السداد، وحدود مسؤولية الراعي أو المنشئ.

ومن دون هذا الفصل، يصعب تحويل القروض العقارية من أصول مصرفية طويلة الأجل إلى أوراق مالية قابلة للإدراج والتداول. ولهذا تبدو إضافة المنشآت ذات الأغراض الخاصة إلى قواعد السوق أكثر من تعديل فني، فهي تضع الإطار القانوني الذي يحتاجه التوريق حتى يعمل داخل السوق المنظمة.

دور شركة إعادة التمويل العقاري

تبرز الشركة السعودية لإعادة التمويل العقاري كلاعب محوري في بناء سوق ثانوية للرهن العقاري في السعودية. فهي لا تعمل كبنك مانح للرهن بالمعنى التقليدي، بل كجهة متخصصة في إعادة تمويل وشراء محافظ التمويل العقاري من البنوك وشركات التمويل، بما يجعلها حلقة وصل بين منشئي القروض من جهة، وسوق أدوات الدين والمستثمرين من جهة أخرى.

وفي 2024، وقعت الشركة السعودية لإعادة التمويل العقاري، وهي إحدى شركات صندوق الاستثمارات العامة، مذكرة تفاهم مع "بلاك روك" تستهدف تسريع تطوير برامج سوق إعادة التمويل العقاري، والتوسع عبر قنوات أسواق رأس المال المحلية والدولية، وتنويع مصادر التمويل عبر أسواق الدخل الثابت.

وبحسب تقرير الشركة السنوي لعام 2025، أعادت الشركة تمويل محافظ تمويل عقاري بقيمة تقارب 16 مليار ريال من البنوك المحلية وشركات التمويل العقاري، كما نفذت أول عملية توريق عبر أوراق مالية مدعومة بالتمويلات العقارية السكنية RMBS متوافقة مع الشريعة في السعودية، بما أدخل فئة أصول جديدة إلى الأسواق المالية السعودية.

تحرير ميزانيات البنوك

قد يمنح التوريق البنوك أداة إضافية لإدارة ميزانياتها، خصوصًا أن القروض العقارية طويلة الأجل بطبيعتها، بينما تعتمد البنوك في جانب من تمويلها على ودائع أقصر أجلًا. ومن ثم، يمكن أن يساعد التوريق على تقليص الفجوة بين آجال الأصول والخصوم، عبر تحويل جزء من القروض طويلة الأجل إلى أدوات قابلة للتداول في سوق الدين.

ولا يقتصر الأثر المحتمل في توفير السيولة. فإذا انتقلت الأصول أو مخاطرها بصورة حقيقية إلى المستثمرين، واعترفت الجهات الرقابية والمحاسبية بذلك، فقد تتمكن البنوك من تخفيف العبء الرأسمالي المرتبط بهذه القروض، بما يتيح لها إعادة استخدام جزء من قدرتها الائتمانية في تمويل جديد أو إدارة تركزاتها بصورة أكثر مرونة.

لذلك، لا تُقاس القيمة الحقيقية للتوريق بحجم القروض المحولة إلى أوراق مالية فقط، بل بمدى انتقال المخاطر فعليًا، وبما إذا كان ذلك يسمح للبنك بتخفيف أعبائه الرأسمالية وتوجيه موارده إلى تمويل جديد.

تنويع محافظ المستثمرين

أدوات الدين المورقة قد توفر تنويعًا داخل محافظ السندات، لأنها تحمل مصادر مخاطر مختلفة عن سندات الشركات والحكومات. لذلك ينظر إليها بعض المستثمرين المؤسسيين كجزء مكمل لمحافظ الدخل الثابت، لا كبديل كامل للأدوات التقليدية.

كما أن هذه الأدوات قد تساعد المستثمر على توزيع المخاطر بين عدد كبير من المقترضين العقاريين، بدل الاعتماد على مقترض أو مصدر واحد. وتشير أبحاث PIMCO وCapital Group إلى أن الائتمان المورق يمكن أن يعزز تنويع محافظ الدخل الثابت لأنه يوفر مصادر عائد ومخاطر مختلفة عن السندات الحكومية وسندات الشركات.

كما يوضح بحث لبنك الاحتياطي الفيدرالي في نيويورك أن سوق الأوراق المدعومة بالرهن العقاري يحمل خصائص خاصة، أبرزها مخاطر السداد المبكر والتسعير والسيولة. لذلك تبقى جودة الإفصاح والتصنيف الائتماني عنصرين حاسمين.

في أمريكا الرهن العقاري يقود التوريق

لا تبدو هذه الخطوة السعودية معزولة عن التجارب الدولية، إذ يُعد التوريق أحد الأدوات الرئيسية التي استخدمتها الأسواق المتقدمة لتحويل القروض طويلة الأجل إلى أدوات قابلة للتداول.

في الولايات المتحدة، يظل الرهن العقاري العمود الأكبر لسوق التوريق، إذ تشير بيانات "SIFMA" إلى أن إصدارات الأوراق المدعومة بالرهن العقاري بلغت 727.4 مليار دولار حتى أبريل 2026، مقابل 176.4 مليار دولار لإصدارات الأوراق المدعومة بأصول أخرى خلال الفترة نفسها.

وفي أوروبا، بلغت إصدارات المنتجات المورقة 252.3 مليار يورو في 2025، منها 156.3 مليار يورو طُرحت للمستثمرين. وتظهر بيانات "AFME" أن قروض الشركات تصدرت الإصدارات المطروحة في 2025، تلتها الرهون العقارية السكنية البريطانية، ثم أدوات تمويل السيارات الألمانية.

وتكمن الدلالة للسعودية في أن بناء سوق توريق لا يعتمد فقط على حجم القروض، بل على وجود هياكل قانونية مستقلة، وبيانات ائتمانية عميقة، ومستثمرين مؤسسيين قادرين على تحليل المحافظ لا الاكتفاء باسم الجهة الراعية.

تضع مسودة تداول السعودية لبنة تنظيمية مهمة أمام سوق التوريق، عبر تمكين المنشآت ذات الأغراض الخاصة من إصدار وإدراج أدوات دين. ومع اقتراب القروض العقارية في البنوك من تريليون ريال، تزداد أهمية هذا التعديل لأنه يفتح مسارًا لتحويل جزء من هذه القروض إلى أدوات مالية قابلة للتداول.

وتعزز الشركة السعودية لإعادة التمويل العقاري هذا المسار من خلال دورها في إعادة تمويل المحافظ، وتجربتها في أول توريق لأوراق مالية مدعومة بالتمويلات العقارية السكنية في السعودية. لكن نجاح السوق لن يعتمد على الإطار النظامي وحده، بل على جودة الأصول، وشفافية الإفصاح، ووضوح نقل المخاطر، وقدرة المستثمرين على تسعيرها.