إحصائيات مصرفية

26 مايو 2012

حرصت مؤسسة النقد العربي السعودي ''ساما'' منذ تأسيسها عام 1952، على القضاء على جميع أنواع وأساليب الممارسات المالية المشبوهة، التي من شأنها التأثير في نزاهة وسمعة القطاع المصرفي في المملكة العربية السعودية، التي من بينها على سبيل المثال عمليات غسل الأموال، حيث بادرت على سبيل المثال لا الحصر،...

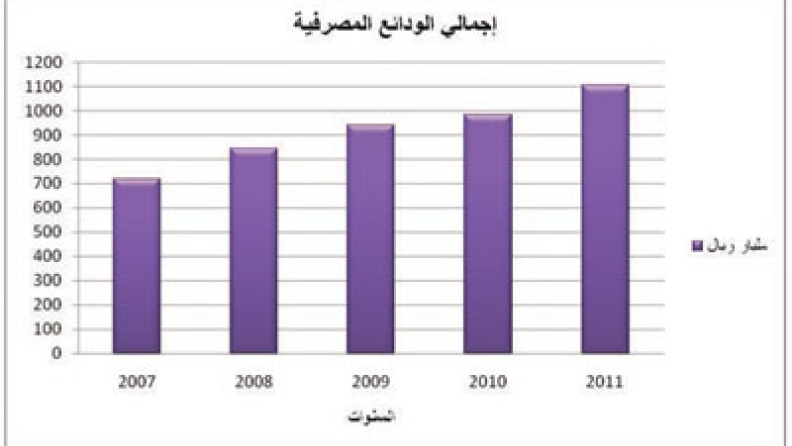

أظهرت النتائج المالية للقطاع المصرفي السعودي بنهاية العام الماضي 2011، نتائج مالية جيدة نتيجة لاستمرار البنوك التجارية العاملة في المملكة العربية السعودية، المحافظة على نوعية جيدة من الأصول، والالتزام خلال السنوات الماضية، وبالذات منذ تفجر الأزمة المالية العالمية في منتصف عام 2008، باتباع أفضل...

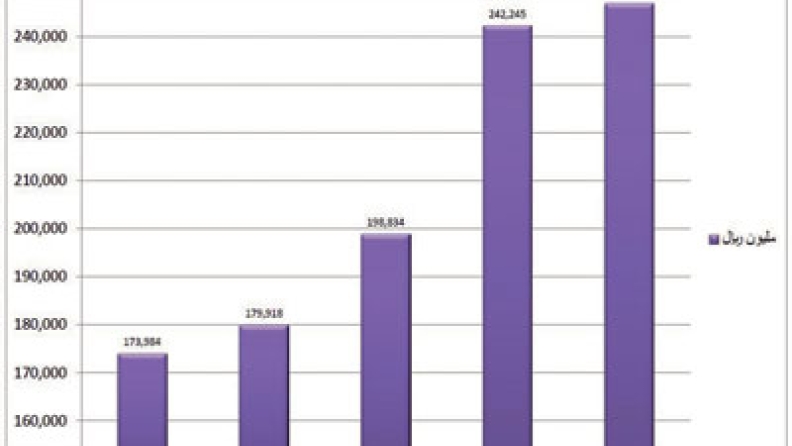

بين الحين والآخر تطلق بعض الأقلام الاقتصادية المحلية تحذيراتها عن مغبة توسع البنوك التجارية العاملة في المملكة، في منح القروض الشخصية لعملائها، بالشكل الذي يتسبب في إرهاق قدراتهم وإمكاناتهم المالية، بما في ذلك تآكل مدخراتهم وثرواتهم الشخصية، ولاسيما أن القروض الشخصية، بما في ذلك قروض بطاقات...

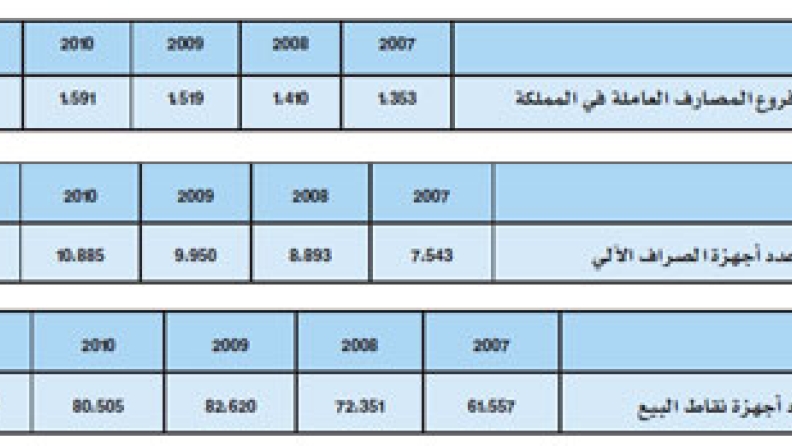

واكب تطور التعاملات المصرفية في البنوك المحلية بشكل عام، والتعاملات المصرفية الإلكترونية بشكل خاص، الحاجة إلى إصدار مؤسسة النقد العربي السعودي (ساما) ضوابط تنظم جميع التعاملات المصرفية، بحيث تمكن البنوك من حماية معلومات عملائها، بما في ذلك تقليص حالات الاحتيال، وإدارة المخاطر المتعلقة بالعمليات...