سهم «الأبحاث والإعلام» يقود قطاع الإعلام والترفيه لثاني أفضل أداء بين نظرائه في مجموعة العشرين

أسهمت مكاسب سهم المجموعة السعودية للأبحاث والإعلام، في دفع مؤشر قطاع الإعلام والترفيه في السوق السعودية، إلى احتلال المرتبة الثانية من بين قطاعات الإعلام الأفضل أداء لكبرى أعضاء مجموعة العشرين.

وأظهر رصد وحدة التقارير في صحيفة "الاقتصادية"، أن مؤشر "ستاندرد آند بورز للإعلام والترفيه" يتكون من شركتين فقط وهما المجموعة السعودية للأبحاث والإعلام التي ارتفع سهمها 104.08 في المائة منذ بداية العام إلى 23 أغسطس، وشركة تهامة للإعلان والعلاقات العامة التي انخفض سهمها بمقدار 8.69 في المائة عن الفترة نفسها.

ويصل وزن المجموعة السعودية للأبحاث والإعلام بمؤشر "ستاندرد آند بورز للإعلام والترفيه" الخاص بالسعودية إلى 85.53 في المائة، بحسب البيانات التي حصلت عليها "الاقتصادية" من منصة "فاكتست".

وجاء الأداء المتميز لسهم المجموعة السعودية للأبحاث والإعلام وسط تسريع الشركة المدرجة من وتيرة استثماراتها وتطور أعمالها.

وحققت الشركات السعودية المختارة مع مؤشر "ستاندرد آند بورز للإعلام والترفيه" والمؤهلة للاستثمار الأجنبي، مكاسب دولارية بلغت 94.6 في المائة منذ بداية العام الى نهاية الشهر الماضي (يوليو)، وذلك وفقا للبيانات المالية الخاصة بمنصة "فاكتست".

ومكاسب الشركات الرأسمالية المقومة بالدولار، التي منحتها للمستثمرين تفوق نظراءها في القطاع نفسه في الولايات المتحدة وألمانيا وكذلك الأسواق الناشئة، بحسب بيانات الرصد.

وشهدت الفترة الماضية توجه شركات قطاع الإعلام السعودي نحو "الترفيه المرئي" المتمثل في إنتاج البرامج والمسلسلات مع تعزيز محتوى الإنتاج الرقمي على وسائل التواصل الاجتماعي.

وجاءت الموجة الصاعدة لأسهم القطاع السعودي بالتزامن مع مراهنة المستثمرين الدوليين على استراتيجية الاستثمار في التحولات الرقمية الجديدة في المجالات الاقتصادية والثقافية، التي تقود لتنويع شرائح القراء وتعزيز مصادر الدخل لمساهمي الشركات المدرجة.

وبحسب الرصد حقق المستثمرون الأجانب الذين استثمروا قبل 12 شهرا في أسهم قطاع "الإعلام والترفيه" السعودي، مكاسب دولارية لامست 191 في المائة بنهاية تموز (يوليو) .

وتفوق المكاسب التراكمية، مقومة بالعملة الدولارية، الخاصة بـ"مؤشر ستاندرد آند بورز للإعلام والترفيه" بنهاية الأشهر السبعة، أكثر من خمس مرات المكاسب المحققة من مؤشر "إم إس سي آي" الخاص بقطاعات الإعلام والترفيه لجميع دول العالم البالغة 18.6 في المائة.

ومع آفاق النمو الجديدة التي تقودها المجموعة السعودية للأبحاث والإعلام وتوسع أعمالها إقليميا ودوليا من خلال إنشاء منصات جديدة، وبناء شراكات استراتيجية مع الشركات العالمية، فإن مكاسب أسهم "الإعلام والترفيه" دفعت بالقطاع لتصدر المشهد الآسيوي، متبوعا بمكاسب قطاع الإعلام الكوري عند 36.2 في المائة.

وجاء ارتفاع أسهم قطاع "الإعلام والترفيه" السعودي بدعم من أنشطة الاندماج والاستحواذ بقيادة المجموعة السعودية للأبحاث والإعلام، وذلك وسط التوجه نحو الانتقال إلى العصر الرقمي من خلال التركيز على رقمنة المنصات وإعداد ونشر محتوى نوعي وحصري وتوسيع قاعدة القراء والمشاهدين والمتابعين عبر قنوات ومنصات جديدة.

وأصبح القطاع الإعلامي على المستوى الدولي يسعى الوصول إلى جمهوره من مختلف الشرائح عبر التقنيات الذكية، الأمر الذي يسهم في إيصال الرسالة الإعلامية للجمهور في مختلف التخصصات.

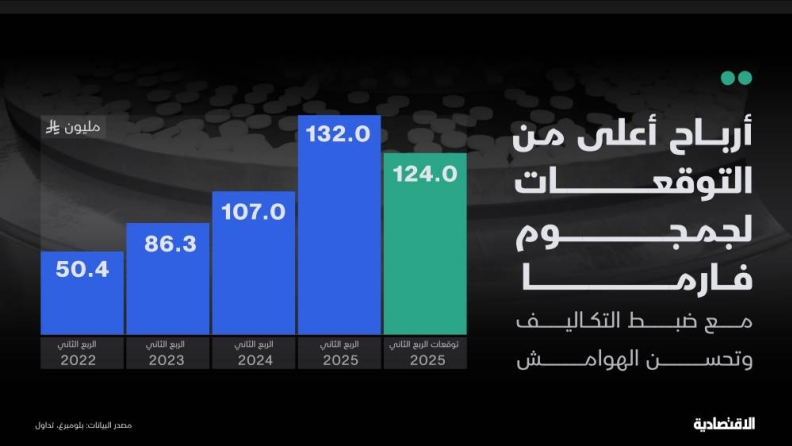

يذكر أن "الأبحاث والإعلام أعلنت في وقت سابق عن تحقيق صافي ربح 134 مليون ريال خلال الربع الثاني من 2021، بارتفاع 78 في المائة عن الفترة نفسها من العام الماضي.

ويعود السبب الرئيس لارتفاع صافي أرباح الربع الحالي مقارنة بالربع المماثل من العام السابق إلى ارتفاع الربح الإجمالي، وذلك بصفة رئيسة نتيجة ارتفاع الإيرادات بنسبة 26.3 في المائة، علما بأن التكاليف المباشرة للربع الحالي ارتفعت مقارنة بالربع المماثل من العام السابق بصفة رئيسة نتيجة تكاليف تشغيل بعض المشاريع تماشيا مع الاستراتيجية المعلنة.

وسجلت "الأبحاث والإعلام" للفترة المنتهية في 30 / 6/ 2021 (ستة أشهر) صافي ربح بعد الزكاة والضريبة بلغ 226.1 مليون ريال، مقابل تسجيلها صافي أرباح خلال الفترة المماثلة من العام السابق بلغ 140 مليون ريال، بارتفاع 61.5 في المائة.

منهجية الرصد

وعن منهجية الرصد الخاصة بالأمور الفنية، استعانت وحدة التقارير الاقتصادية بمنصة البيانات المالية "فاكتست"، الشركة التي تدير تلك البيانات مدرجة ببورصة نيويورك، التي توفر لديها بيانات شملت 18 دولة مصنفة ضمن أعضاء مجموعة العشرين.

وقطاع "الإعلام والترفيه" لأعضاء مجموعة العشرين التي توافرت بياناتها خلال فترة الرصد هي لدول عدة منها على سبيل المثال السعودية وبريطانيا والولايات المتحدة والصين وألمانيا وفرنسا والبرازيل والهند والمكسيك.

ومن أجل تحقيق مقارنة عادلة لأداء أسهم القطاع، تمت الاستعانة بكبرى مزودي المؤشرات الدوليين كفوتسي و"ستاندرد آند بورز داو جونز" ومجموعة إم إس سي آي" الذين يوفرون لشركات إدارة الأصول العالمية مؤشرات مقومة بالدولار متخصصة بتغطية قطاع الإعلام والترفيه.

وتعد مؤشرات قياس أداء الجهات المدرجة في البورصات المحلية والدولية الخيار المفضل لشركات إدارة الأصول العالمية من أجل قياس أداء فئة معينة من الصناديق القابلة للتداول في البورصة ETF أو الأسهم- على سبيل المثال الشركات ذات رأس المال الصغير- مع نظيرتها من الفئة نفسها في منطقة جغرافية أخرى.

ويأتي ذلك بدلا من الطريقة التقليدية الخاصة بقياس أداء سوق الأسهم بمجملها الذي تتفاوت حركته، وفقا لصغر أو كبر حجم السوق أو أعداد الشركات المدرجة فيها "وقيمتها السوقية"، التي تتباين من سوق إلى أخرى.

ولذلك أوجدت مؤشرات قياس أداء الأسهم، كـ"فوتسي"، على سبيل المثال أو "إم. إس. سي. آي" لمؤشرات الأسواق، سوقا جديدة عبر إيجاد البيئة المناسبة، أو المنصة، التي مكنت شركات إدارة الأصول من إطلاق صناديق استثمارية مفصلة خصيصا لقياس أداء مجموعة معينة من الأسهم، التي ترتبط بعدة عوامل مشتركة، ككونها متخصصة في القطاع العقاري وعالية السيولة "من حيث التداول"، وتسمح للمستثمرين الأجانب بالاستثمار فيها.

وبهذا يستطيع المستثمر قياس أداء الشركات السعودية ذات رأس المال الكبير مع نظيراتها من الأسواق العالمية الأخرى، التي تشترك معها في المميزات نفسها، الأمر الذي يجعل مقارنة قياس أداء تلك الشركات - بين منطقتين جغرافيتين - أكثر منطقية وواقعية، مقارنة بالطرق التقليدية، التي يستعين بها بعض المتداولين، التي تفتقد أدوات المقارنة المعيارية بين بورصتين مختلفتين.

ويتم تعريف المؤشر كمقياس إحصائي، عادة من سعر أو كمية، ويتم حسابه من مجموعة تمثيلية من البيانات الأساسية، ويعد الدور الأكثر شيوعا للمؤشر هو كمعيار إرشادي، ويمكن وصفه بأنه المعيار، الذي يمكن من خلاله قياس أداء الأداة المالية.

ومن خلال هذا الدور، يوفر المؤشر طريقة لقياس أداء شريحة معينة من السوق المالية، مثل المقارنات داخل المنطقة الجغرافية، أو قطاع الصناعة أو غيرها من الأصول.

وتتفاوت نسبة أداء الأسهم السعودية المنتقاة في المؤشرات الدولية، وفقا لنوع العملة المختارة، حيث ارتكز الرصد على مؤشرات الأسهم، التي تتبع الأسهم السعودية والمقومة بعملة الدولار، التي يعتمد عليها المستثمر الأجنبي وشركات إدارات الأصول العالمية.

وتسهم تلك المنهجية في تحقيق مقارنة عادلة لأداء سوق الأسهم السعودية مع نظرائها العالميين بسبب توحيد المعايير الاقتصادية.

اكتمال الانضمام لـ"فوتسي راسل"

وكانت المرحلة الأخيرة لضم السوق السعودية إلى مؤشر "فوتسي راسل" للأسواق الناشئة الثانوية قد اكتملت في يونيو 2020.

وتمت إضافة السوق المالية السعودية إلى قائمة المراقبة في مؤشر فوتسي راسل في عام 2015، وذلك بعد إعلان إطلاق برنامج المستثمرين المؤهلين الأجانب، واستمرت بالمحافظة على تصنيفها في قائمة المراقبة ضمن تصنيف عام 2016 للدول.

وفي أكتوبر 2017 عندما أعلنت "فوتسي راسل" عن إطلاق مؤشر فوتسي السعودية "Series Index Inclusion Saudi Arabia"، وهي سلسلة شاملة من المؤشرات العالمية والإقليمية والمحلية التي يمكن استخدامها كأداة انتقالية لمساعدة المستثمرين المحليين والأجانب الذين يرغبون في التعرف على أداء السوق المالية السعودية من خلال المؤشر.

وجمع هذا المؤشر في حينه بين مقومات مؤشر "فوتسي" المستقل السعودية ومؤشرات "فوتسي" الإقليمية والعالمية. وكانت فوتسي قد أشادت بالسعودية بعدما نفذت عددا من الخطوات الإيجابية التي تهدف إلى زيادة الانفتاح في أسواقها وتعزيز كفاءتها.

وتبع ذلك إعلان مجموعة فوتسي راسل المزود العالمي للمؤشرات، في مارس 2018 خلال مراجعتها المؤقتة لعام 2018 لتصنيف أسواق الأسهم الدولية أنها قررت ضم السوق السعودية إلى مرتبة الأسواق الناشئة الثانوية.

وأشارت إلى أن هذا القرار جاء عقب استيفاء السوق السعودية متطلبات الانضمام، وأن الانضمام سيكون على مراحل بسبب الحجم الكبير للسوق.

وجاء الانضمام نتيجة الجهود التي بذلتها كل من تداول وهيئة السوق المالية السعودية خلال الأعوام الثلاثة الماضية بهدف تعزيز كفاءة السوق المالية بما يتماشى مع المعايير العالمية التي يضعها مؤشر فوتسي ويؤهلها للانضمام للأسواق الناشئة في المؤشر، وساهمت جهود تطوير السوق المالية المحلية إلى نقلها لمصاف الأسواق المالية العالمية.

تقسيم قطاعات السوق السعودية

أوجد مزودو المؤشرات العالميون عدة مؤشرات فرعية للسوق السعودية، وعلى سبيل المثال أوجدت مجموعة فوتسي مؤشرا خاصا بقطاع البنوك السعودية - متوفرا بعدة عملات - ومؤشرا خاصا بالمواد الأساسية للشركات المدرجة من هذه الفئة. في حين قامت "ستاندرد آند بورز داو جونز" بإيجاد مؤشرات خاصة بقطاع الطاقة والصحة.

ومعلوم أن السوق المالية السعودية "تداول" قامت بإنشاء قطاعات تداول جديدة بناء على المستوى الثاني من معيار GICS في 2017، وأسهم هذا الأمر في تيسير إيجاد تلك المؤشرات الفرعية من قبل تلك الشركات.

ويساعد معيار GICS خبراء الاستراتيجيات والمحللين والمستثمرين على إجراء مقارنات بين الشركات خارج محيط أسواقهم المحلية، كما يضع تصنيف GICS معايير موحدة تمكن مالكي ومديري الأصول ومتخصصي الأبحاث من عقد مقارنات على المستويين المحلي والعالمي بين القطاعات الرئيسة المختلفة.

وإضافة إلى ذلك، يسمح النظام للمستثمرين الأجانب بالاطلاع على حالة الأسواق المحلية، وفي الوقت نفسه يمكن المستثمر المحلي من الاطلاع على الأسواق العالمية عند الرغبة في المقارنة بين الأسهم، التي تنتمي إلى القطاع نفسه.

كما يمكن عن طريق معيار GICS تحديد المجموعات المتشابهة وتجنب تجميع الشركات المختلفة مع بعضها بعضا، حيث تم تطوير معيار GICS من قبل شركتي ستاندرد آند بورز، وإم إس سي آي العالميتين المختصتين في مجال المعلومات المالية في 1999، وذلك نتيجة الحاجة العالمية إلى وجود نظام قياسي متكامل وموثوق لتصنيف قطاعات الأسواق المالية في الدول المتقدمة والنامية.

ويتبنى عديد من المشاركين في أسواق المال معيار GICS، مثل مديري الأصول، والوسطاء، سواء على المستوى المؤسسي أو مستوى التجزئة، والمستشارين، والباحثين، وأسواق الأسهم، ويعد معيار GICS وسيلة لتحليل وتحديد الشركات بواسطة معيار دارج بين المشاركين في السوق.

وتقوم شركتا ستاندرد آند بورز، وإم إس سي آي العالميتان بتصنيف الشركات في قطاع تفصيلي واحد حسب نوع نشاطها التجاري الرئيس. ويعد مصدر الإيرادات عاملا رئيسا لتصنيف الشركات. وتم تصنيف ما يزيد على 44 ألف شركة متداولة في الأسواق العالمية بناء على نظام GICS.

وبحسب الموقع الرسمي لـ"تداول"، تم تقسيم قطاعات السوق السعودية سابقا إلى 16 قطاعا، أما هيكلة السوق الحالية في "تداول" فهي تتكون من 20 قطاعا، التي تمثل المستوى الثاني في التصنيف الهرمي الخاص بنظام تصنيف GICS.

وتتم مراجعة جميع تصنيف الشركات بشكل سنوي بعد إصدارها قوائمها المالية السنوية، لضمان تصنيف الشركة في القطاع المتوافق مع نشاطها الأساسي، وتتم مراجعة التصنيف أيضا في حال حدوث إجراءات جوهرية مثل إعادة هيكلة الشركة أو تغير مصدر إيراداتها الرئيس.

تنويع المحفظة

والتنويع يعد استراتيجية لتخفيف المخاطر، وهناك علاقة مباشرة بين العائد والمخاطر، ما يعني أنه كلما زاد احتمال الخسارة زاد احتمال تحقيق أرباح، وأحد مفاتيح نجاح الاستثمار هو إيجاد طريقة توازن بين المخاطر والأرباح في محفظتك الاستثمارية.

وبما أن مستوى المخاطر يختلف باختلاف الاستثمارات، فإن أفضل طريقة لحماية المستثمر من هذه المخاطر هي تنويع استثمارات بتوزيعها على فئات مختلفة من المنتجات الاستثمارية، مثل الأسهم، والصكوك، والعقارات، كذلك ينبغي توزيع الاستثمارات على شركات مختلفة من كل فئة، والهدف من ذلك هو التخفيف من المخاطر وحماية المستثمر في حالة هبوط السوق.

ولدى بعض المستثمرين الاستعداد لتحمل المخاطر أكثر من الآخرين، ويتأثر مدى تحمل المستثمر للمخاطر بشكل عام بعدة عوامل مثل السن والوضع المالي والوضع الوظيفي وشخصية المستثمر.

وعلى سبيل المثال: بعض المستثمرين يتحملون كثيرا من المخاطر، ولديهم القدرة على التعامل مع الخسائر في استثماراتهم، فيكون لديهم الاستعداد للاستثمار في الشركات ذات المخاطر العالية، حيث يمكن أن تكون فرصة لأرباح عالية.

أما المستثمرون المتحفظون فيميلون إلى الاستثمارات، التي لا تنطوي على مخاطر، ولكن مردودها أقل من تلك الاستثمارات التي تنطوي على مخاطر عالية.

وحدة التقارير الاقتصادية