قبل استكمال الحديث الذي بدأ في المقال السابق "الأسعار العادلة لتملك المساكن"، وانتهى عند التفاصيل الدقيقة لآلية تكامل جهود الأطراف ذات العلاقة بالشأن العقاري والإسكاني محليا، وعملها وفق منظومة متكاملة تستهدف خفض مكرر متوسط سعر الوحدة السكنية إلى إجمالي الدخل السنوي للفرد من مستواه الراهن البالغ عشر مرات "أعوام" إلى خمس مرات "أعوام"، كما هو محدد في برنامج التحول الوطني للإسكان الذي سيؤدي بدوره إلى خفض نسب الاستقطاع الشهري من دخل المستفيدين من التمويل. قبل كل ذلك أجد أن مما سيختصر علينا جميعا كثيرا من الجهد، وإيصال الفكرة الرئيسة من مناقشة هذا الموضوع التنموي المهم، هو أن ننطلق معا في التأسيس لهذه الفكرة من مثال يعتمد بالكامل على لغة الأرقام.

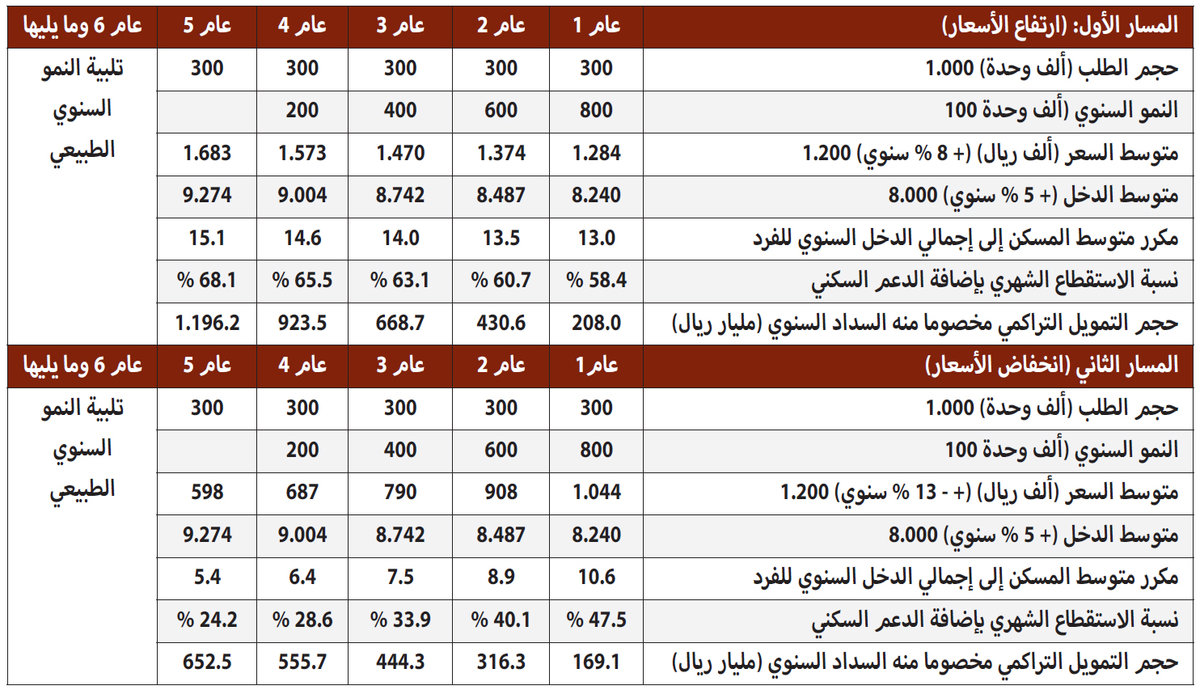

نفترض فيه أن الحجم الراهن للطلب على المساكن يبلغ كرصيد تراكمي عن الأعوام الماضية نحو 1.0 مليون طلب، وأنه ينمو سنويا بـ 100 ألف وحدة سكنية، وأن حجم المبيعات السنوية يبلغ 300 ألف وحدة سكنية، وتبسيطا للمثال نفترض أن الطلب على السكن يتمثل في نوع واحد فقط، وأن متوسط الدخل لكل فرد من الأفراد الذين يشكلون جانب الطلب يبلغ 8000 ريال، وينمو سنويا بمعدل 3.0 في المائة، وأنه سيتوافر للأفراد إمكانية الحصول على التمويل العقاري اللازم بسهولة تامة، بافتراض معدل فائدة سنوي 3.0 في المائة، وبعد أن يقوموا بدفع 10 في المائة كمقدم للشراء، وسيتوافر لهم الحصول على الدعم السكني الذي سيغطي بالكامل تكلفة الفوائد المترتبة على نشوء التمويل.

وفقا للجدول المرفق يوجد مساران: الأول يتمحور حول استمرار ارتفاع أسعار المساكن، الذي قدرت نسبة ارتفاعه سنويا بنحو 7.0 في المائة على أقل تقدير، بافتراض محدودية أثر الأدوات المخصصة للحد من ارتفاع الأسعار، وتأثرا بتوافر وسهولة الحصول على التمويل العقاري اللازم. بينما يفترض المسار الثاني انخفاض أسعار المساكن واستمراره خلال الأعوام المقبلة، بنسبة انخفاض سنويا تبلغ 13.0 في المائة على أعلى تقدير، وافتراض زيادة فعالية الأدوات المخصصة للحد من تضخم الأسعار.

وحسبما تظهر البيانات في الجدول لكل من المسارين، سنجد أن المسار الأول "ارتفاع الأسعار سنويا باستمرار" على مستوى "مكرر متوسط سعر المسكن إلى إجمالي الدخل السنوي للفرد"، سيؤول إلى الارتفاع سنويا حتى يصل إلى 15.1 مرة بنهاية العام الخامس، وسيكون مرشحا للارتفاع خلال الأعوام التالية، كما سترتفع عاما بعد عام "نسبة الاستقطاع الشهري حتى بعد إضافة الدعم السكني" حتى تصل بنهاية الفترة إلى نحو 68.1 في المائة، وسيتزامن مع كل ذلك ارتفاع مطرد لحجم القروض العقارية إلى أن تبلغ في نهاية العام الخامس نحو 1.2 تريليون ريال، وذلك بعد خصم سداد الأعوام الخمسة السابقة. بينما يوضح المسار الثاني "انخفاض الأسعار سنويا باستمرار" أن المكرر سيؤول إلى الانخفاض سنويا حتى يصل إلى 4 - 5 مرات بنهاية العام الخامس، وبالتأكيد سيكون مرشحا للانخفاض خلال الأعوام التالية، كما ستنخفض نسبة الاستقطاع الشهري حتى تصل إلى 24.2 في المائة بنهاية الفترة، وستكون وتيرة نمو القروض العقارية اللازمة أبطأ بكثير من المسار الأول، ويقدر ألا تتجاوز 652.5 مليار ريال بنهاية الفترة "أدنى بنسبة 45.4 في المائة من وتيرتها خلال المسار الأول".

تكمن أهمية ما تضمنه المثال أعلاه في أنه يبين أهمية خفض مكرر تكلفة التملك إلى الدخل، ونسبة الاستقطاع الشهري من المستفيدين، وأن المسألة هنا ليست مجرد مؤشرات تنخفض أو ترتفع، كما يبين الفروق الكبيرة على مستوى جميع النتائج النهائية لكل من المسارين الأول والثاني، التي ستترك آثارها إيجابيا أو سلبيا في كثير من المتغيرات الاقتصادية والمالية والاجتماعية الأخرى، وهو ما يؤكد في نهاية الأمر الأهمية القصوى لتفعيل أكبر وأسرع للأدوات الهادفة إلى الحد من ارتفاع أسعار الأراضي البيضاء - مطورة، وغير مطورة -، وكبح آثارها الانتقالية على أسعار العقارات عموما، وللحديث تتمة بمشيئة الله تعالى.