تعد المؤسسات المالية، وعلى وجه الخصوص البنوك، من أوائل الجهات التي تبنت التحول الرقمي على مدى العقود القليلة الماضية، من خلال توظيف تقنية المعلومات في عمق الأعمال البنكية، ومن ثم إتاحة عدد من خدماتها الإلكترونية للعملاء. غير أنه في الأعوام القليلة الماضية اشتدت المنافسة في القطاع المالي بسبب مرونة التشريعات وتقدم التقنية وارتفاع سقف مطالبات العملاء وتوقعاتهم، الأمر الذي أدى بالبنوك إلى مراجعة حساباتها والمسارعة في تبني التقنيات الجديدة والتصدي لتلك المؤسسات الجديدة التي برزت على الساحة.

تاريخيا كانت البنوك تواجه التدني في أسعار الفائدة برفع إيرادات الخدمات الأخرى التي لا تعتمد على أسعار الفائدة، غير أن ضغوط التشريعات والتطورات الرقمية وما نتج عنها من تنافس حاد جعلت من الصعب على البنوك فرض رسوم إضافية أو زيادتها، وبالتالي أصبحت البنوك بحاجة إلى مزيد من الابتكار والإبداع وتقليص التكاليف أكثر من أي وقت مضى.

التطورات الرقمية المزعزعة

ظاهرة زعزعة الوضع القائم disruption ألقت بظلالها على قطاعات كثيرة منذ بداية التحولات الرقمية وانتشار شبكة الإنترنت وتطور التقنية بشكل عام، حيث تجلى ذلك مع بدايات شركات التجارة الإلكترونية التي شكلت تحديات كبيرة لكبرى الشركات العريقة في مجالات مثل بيع الكتب وأسطوانات الموسيقى، ثم انتقلت الزعزعة إلى أشكال متعددة من متاجر التجزئة وإلى قطاعات الصحة والتعليم والترفيه وغيرها.

لم تتوقف الزعزعة عند هذه القطاعات بل انتقلت إلى القطاع المالي من خلال ظهور شركات وساطة غير تقليدية في مجال الأوراق المالية، إلى جانب بروز قطاع التقنية المالية FinTech الذي سخر جهوده في سبيل منافسة البنوك في تقديم الخدمات. البنوك كذلك تتخوف من الشركات التقنية الكبرى، المعروفة باسم BigTech، التي بدأت التوسع في مجالات كثيرة اعتمادا على ما لديها من منصات رقمية متطورة وقواعد عملاء كبيرة.

دور التقنية المالية "فنتك" في زعزعة البنوك

لأعوام طويلة كانت المصارف في المملكة تقاوم دخول أي شركات جديدة في مجال الأعمال المصرفية والتقنيات المالية المتطورة، إلا أن ذلك تغير بشكل سريع بعد مبادرة فنتك السعودية التي أطلقها البنك المركزي السعودي عام 2018، حيث يوجد حاليا أكثر من 60 شركة لديها مشاريع في التقنية المالية تعمل في بيئات تقنية تجريبية sandbox مقدمة من قبل البنك المركزي وهيئة السوق المالية.

بالنظر إلى نشاطات شركات فنتك نجد أنها موجهة إلى تلك الجزيئات التي لم تلتفت إليها البنوك طيلة الأعوام الماضية، وهي خدمات موجهة إلى شرائح متعددة ومتنوعة يصعب على البنوك التركيز عليها لصغر حجمها وصعوبة بناء حلول خاصة بها. البنوك عادة تتميز بتقديم الحلول التي تمس الشرائح الكبيرة في المجتمع، لذا غابت عنها فرص تقديم خدمات للشباب أو حتى الأطفال، أو ذوي الدخل المتدني أو أولئك الذين يهتمون بالصرعات التقنية الجديدة أو حتى الشركات الصغيرة والمتوسطة، وغيرهم.

هناك تزايد في أعداد الجهات التي تقدم محافظ إلكترونية تتم تغذيتها من خلال الحسابات البنكية ومن ثم استخدامها في عمليات بيع وشراء وتحويلات نقدية متنوعة. هذه المحافظ تقدم من قبل شركات متخصصة في الدفع الإلكتروني وبعضها يقدم من قبل شركات تعمل في مجالات مختلفة، مثل شركات الاتصالات أو منصات التواصل الاجتماعي أو حتى برامج المحادثات الفورية على الهواتف المحمولة. أي أننا بدأنا نرى خدمات مالية تقدم من قبل جهات غير مالية لسداد الفواتير والالتزامات المالية والتحويل المباشر لمحافظ الآخرين دون المرور بالأنظمة البنكية.

من أبرز الابتكارات الناتجة عن مبادرة فنتك السعودية هناك الحلول المتعلقة بالإقراض والتمويل التي تساعد الأفراد في الحصول على أفضل العروض التمويلية من المؤسسات المالية، حيث يقوم تطبيق على الهاتف المحمول بعرض تكلفة التمويل بشكل واضح وشفاف ومن ثم توجيه العميل إلى أفضل مصرف أو جهة تمويلية، ومتابعة الطلب بعد ذلك. بل إن هناك تطبيقات للحصول على سلفة مالية سريعة خارج النظام المصرفي التقليدي، بتكلفة متدنية نسبيا، ومع القدرة على تجديد السلفة في حال حسن سيرة الشخص وسلوكه وانتظامه في السداد.

كذلك وجدت شركات التقنية المالية فرصة مهمة لدى الشركات الصغيرة التي تعاني جفاء البنوك لها، بحيث يمكنها الحصول على تمويلات سريعة لمواجهة الاحتياجات النقدية الطارئة، التي بدأنا نلحظ انتشارها المتسارع تحت مسمى خدمة تمويل الفواتير، التي أصبحت وسيلة استثمارية في حد ذاتها. هذا الجانب الاستثماري يأتي من إمكانية قيام الأفراد بتمويل الفواتير والحصول على عائد منافس، يتجاوز ما هو متاح من خلال الودائع البنكية وبعض الاستثمارات التقليدية كالأسهم والصناديق الاستثمارية أو حتى العقار.

الجانب الاستثماري لخدمات فنتك يجعل من الممكن للفرد العادي أن يصبح بنكا يقرض الأموال للآخرين، وهو ما لم يكن ممكنا قبل ظهور تطبيقات فنتك، أي يتصرف الفرد كبنك أو مؤسسة مالية، ويقوم بتنويع الاستثمار من خلال إقراض مبالغ ضئيلة لأعداد كبيرة من المؤسسات وبالتالي يتجنب مخاطرة عدم السداد، تماما كما تعمل البنوك.

تناقص عدد فروع البنوك

بدأ كثير من البنوك حول العالم التخلص من بعض فروعه لعدم الحاجة إليها، وبدأت تظهر البنوك الرقمية التي لا توجد لديها مقار حقيقية، وبالتالي أصبحت تشكل تحديا كبيرا للبنوك التقليدية. أساس المشكلة هنا أن كثيرا من الخدمات البنكية أصبحت رقمية ويمكن تنفيذها بيسر وسهولة من خلال مواقع البنوك على الإنترنت - المنصات الرقمية للبنوك - ومن خلال تطبيقات الهواتف المحمولة. وبدأت تتزايد أنواع الخدمات المقدمة إلكترونيا إلى أن شملت فتح الحساب والحصول على القروض، فأصبح لدى البنوك التقليدية تكاليف عالية لا يمكن السكوت عنها، في ظل تنامي عدد البنوك الرقمية البحتة.

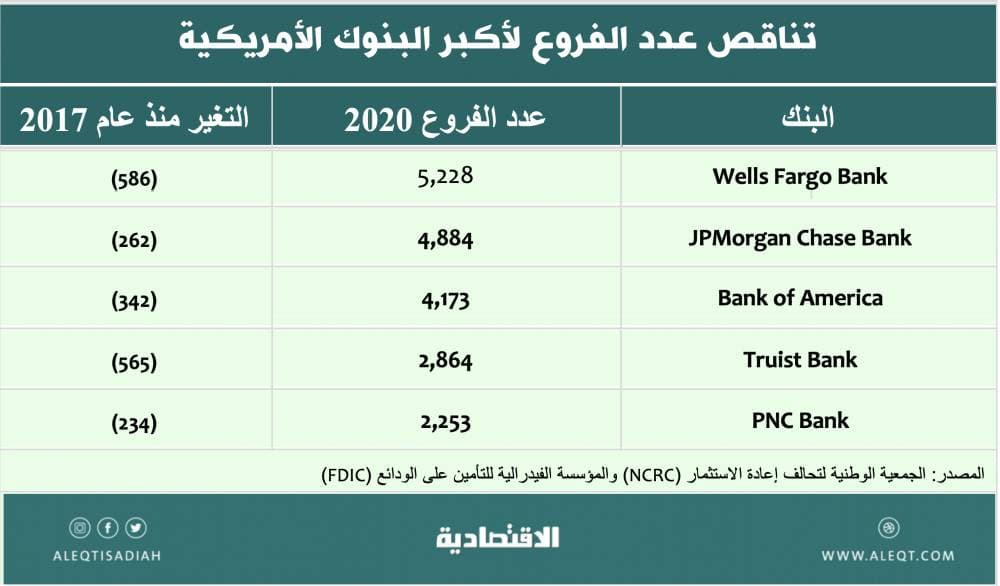

ظاهرة تناقص عدد الفروع مشاهدة منذ عدة أعوام في العالم، حيث نرى في أحد الجداول المرفقة كيف أن أكبر البنوك الأمريكية بدأت تغلق فروعها بشكل ملحوظ منذ عام 2017. على سبيل المثال أحد أكبر البنوك الأمريكية، بنك "ويلز فارجو" قام بإغلاق 586 فرعا في الأعوام الثلاثة الماضية، والأعداد مشابهة في بنوك أخرى، حيث تم، بحسب بيانات المؤسسة الفيدرالية الأمريكية للتأمين على الودائع، إغلاق 4400 فرع في أمريكا منذ عام 2017 ليبلغ عدد الفروع حاليا نحو 80 ألف فرع على مستوى الدولة ككل.

وفي المملكة هناك كذلك تناقص في عدد الفروع، لكن بشكل أقل مما هو حاصل في أمريكا، حيث بحسب بيانات البنك المركزي – انظر الشكل المرفق – بنهاية عام 2020 بلغ عدد فروع البنوك العاملة في المملكة 2014 فرعا، ويلاحظ التباطؤ في زيادة عدد الفروع منذ عام 2016، أي يبدو أننا وصلنا إلى القمة في عدد الفروع.

كيف يمكن للبنوك مواجهة التحديات الجديدة؟

البنوك لا تختلف عن غيرها من المؤسسات التي وجدت أنفسها فجأة في مواجهة شرسة مع مؤسسات جديدة جاءت لزعزعة استقرارها وسحب البساط من تحت أرجلها، وبالتالي فاستراتيجيات التصدي الناجعة لا تخرج عن ثلاثة خيارات: (1) التجاهل أو (2) المقاومة أو (3) الهجوم.

بالنسبة إلى خيار التجاهل فهو من أخطر الخيارات ومعروف مصير الشركات التي اختارت التجاهل، أو شبه التجاهل، مثل شركة "كوداك" التي لم تعر التصوير الرقمي الاهتمام الكافي، فخسرت حصتها السوقية وأعلنت إفلاسها. التجاهل كذلك أودى بشركة محال "بلوك بوستر" لتأجير أشرطة الفيديو التي لم تأخذ الزعزعة التي كانت تقودها شركات مثل "نتفليكس" بمحمل الجد إلى أن بدأت تغلق محالها وإعلان إفلاسها. الأمثلة كثيرة، منها كذلك شركة "زيروكس" التي اخترعت آلات التصوير الضوئي للمستندات وسيطرت على سوقها لفترة طويلة، إلى أن وجدت نفسها خارج اللعبة.

ماذا عن خيار المقاومة؟

المقاومة تعني أولا إدراك جوانب الخطر والمصير المنتظر في حال عدم اتخاذ أي إجراء مناسب، ومن ثم القيام بخطوات متسارعة لتدارك الوضع، لكن قد لا ينتج عن تلك المقاومة ما يكفي للخروج بانتصار في مقاومة الزعزعة المنتظرة. بالنسبة إلى البنوك، المقاومة تعني مراقبة الساحة عن قرب والتعرف إلى ميول العملاء ورغباتهم من خلال ما يتبنونه من تطبيقات وخدمات جديدة، ومن ثم القيام بتقديم خدمات مماثلة، اعتمادا على ما هناك من قنوات تواصل مع العملاء ومنصات وتطبيقات قائمة. على سبيل المثال، تقوم البنوك في المملكة بتقديم خدمات التحويل من شخص إلى آخر بالسرعة ذاتها التي تقوم بها التطبيقات المنافسة وبتكلفة منافسة، حيث يمكن التحويل من شخص إلى آخر في البنك نفسه دون رسوم وبشكل فوري. ومن طرق المقاومة كذلك استخدام بطاقات الصراف الآلي "بطاقات مدى" للشراء عبر الإنترنت، حيث بلغ عدد العمليات الخاصة بالتجارة الإلكترونية باستخدام بطاقات مدى عام 2020 أكثر من 170 مليون عملية، بقيمة تجاوزت 38 مليار ريال.

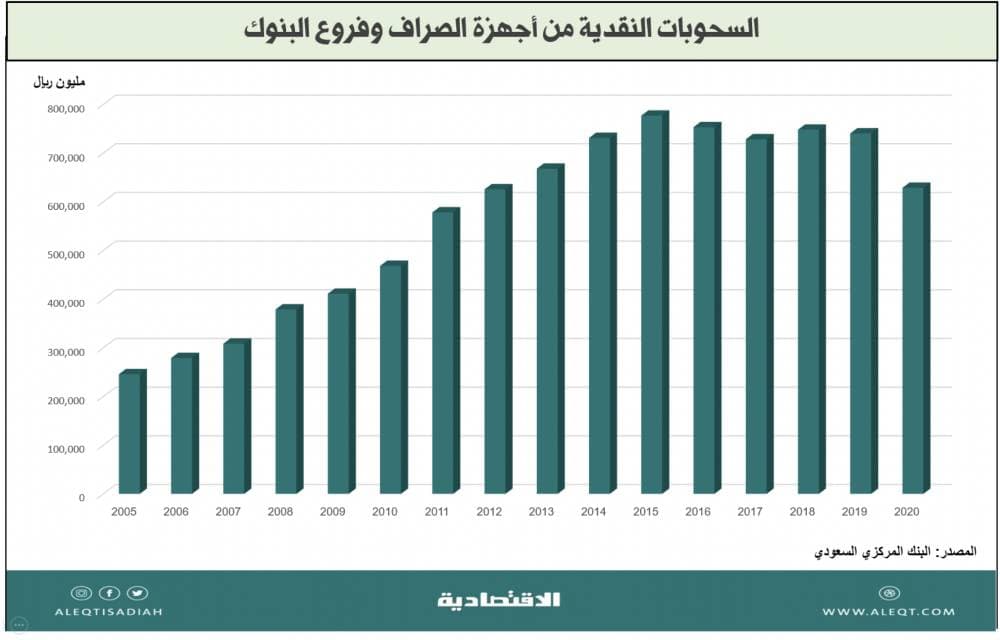

الشكل المرفق لرصد حجم السحوبات النقدية من خلال أجهزة الصراف الآلي ومقار الفروع يبين تقلص حجم الاعتماد على النقد لدى الناس، ويؤكد من زاوية أخرى تزايد الاعتماد على الوسائل الرقمية في الشراء ولسداد الالتزامات.

ماذا يعني خيار الهجوم بالنسبة إلى البنوك؟

الهجوم يختلف عن المقاومة في كونه يتطلب المبادرة من قبل البنوك ويرتكز على أساليب إبداعية وابتكارية للتغلب على الخصوم، والسبب في ذلك هو أن أساليب المقاومة في حقيقتها مجرد ردود فعل تعتمد على الإمكانيات القائمة من بنى تحتية تقنية وقواعد معلومات وعلاقات مع العملاء، فتأتي الحلول مقلدة، غير أصلية، وتخرج بشكل لا يمكن من خلاله ضمان قبولها من قبل العملاء، علاوة على كون هذه الحلول تأتي أحيانا متأخرة بشكل يجعل من الصعب استعادة من هاجر من العملاء!

أسلوب الهجوم يعني قيام البنوك بتبني التقنيات الحديثة والصرف بشكل كاف على البحث والتطوير والخروج بمنتجات جديدة قبل الآخرين، أو على الأقل بالتزامن معهم. هناك لا شك حالات من التراخي يقع فيها بعض البنوك بسبب تخدير التشريعات الصديقة التي استفادت منها البنوك المحلية لأعوام طويلة، من خلال منافسة محدودة وحمائية عالية شبه احتكارية. لكن في الأعوام الأخيرة، وبسبب التطورات الكبيرة على صعيد المنافسة العالمية والانفتاح الاقتصادي الذي تتميز به المملكة، بدأت تتغير التشريعات وبدأت تتضاءل سبل الحماية، فوجدت البنوك أنفسها مضطرة إلى اللحاق بركب التقنيات الجديدة التي ينجذب إليها العملاء.

بعض استراتيجيات البنوك للأخذ بزمام الأمور

من الواضح أن البنوك تدرك أن تقليص التكاليف التشغيلية ضرورة لا مناص منها، وذلك بسبب تدني التكلفة لدى المنافسين الجدد، من بنوك رقمية أو بنوك "أونلاين" أو البنوك الجدد Neobanks، أو مؤسسات "فنتك" وغيرها ممن بدأ يقدم خدمات بنكية منافسة.

تقليص التكلفة خطوة في الاتجاه الصحيح لكنها غير كافية، فالبنوك بحاجة إلى تنفيذ عدة استراتيجيات في الوقت نفسه، منها استراتيجية الارتكاز على قواعد العملاء لديها وما يتوافر من خلالها من بيانات تسويقية لا تقدر بثمن، حيث تبين أن هناك عدم استغلال لهذه البيانات بالشكل المناسب. وهنا يأتي دور الذكاء الاصطناعي والبيانات الضخمة وتقديم الحلول الذكية للعملاء باستخدام بياناتهم المالية، وهذه الثروة المعلوماتية غير متوافرة لدى المنافسين الجدد.

الجيل الجديد لا يفهم صعوبة عملية فتح الحساب، يريدها سريعة وبسيطة مثل الاشتراك في أي من الخدمات الإلكترونية الأخرى، أو بالاعتماد على آلية قوة التحقق من الهوية المتاحة في المملكة من خلال مركز المعلومات الوطني، التابع لوزارة الداخلية.

العملاء يريدون تنفيذ جميع العمليات البنكية من خلال الإنترنت، بلا استثناء، ويريدونها أن تتم على الفور في أي وقت وفي أي يوم من أيام الأسبوع. إلى وقت قريب جدا، لم يكن بالاستطاعة إجراء تحويل مالي خلال عطلة نهاية الأسبوع، إلى أن قام البنك المركزي السعودي بإطلاق نظام المدفوعات الفورية الشهر الماضي. هذه العمليات والخدمات من الضروري تطبيقها من قبل البنوك، إلى جانب حماية الحسابات من القرصنة والاختراقات، ورفع مستوى تجربة المستخدم في التطبيقات، بحيث تحاكي جودة التطبيقات المتعارف عليها من حيث سهولة الاستخدام، إلى جانب تقديم خدمات مرنة وبديهية تشمل متابعة المصروفات وعمل التنبيهات واقتراح الحلول والنصح والمشورة وتقديم العروض الترويجية في الوقت المناسب وفي السياق الصحيح.