تتوقع البنوك الاستثمارية في السعودية، تراجع أرباح البنوك المدرجة في السوق المالية السعودية "تاسي" عن مستوياتها القياسية المسجلة في الأرباع السابقة، خلال الربع الرابع من 2025، مع بقاء النمو السنوي عند مستويات إيجابية.

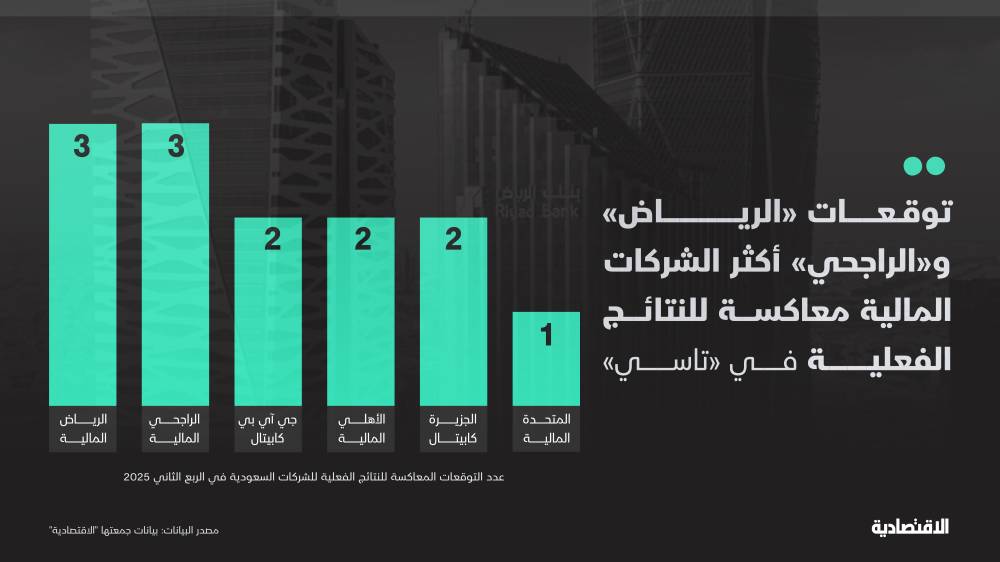

من المرجح بلوغ إجمالي أرباح القطاع 23.3 مليار ريال، بانخفاض 1% مقارنة بالربع السابق، مقابل ارتفاع 11% على أساس سنوي، ووفقا لوحدة التحليل المالي في "الاقتصادية"، استندت هذه التقديرات إلى توقعات كل من الأهلي المالية، الرياض المالية، الجزيرة كابيتال، جي آي بي المالية، بنك سيكو، وقيمة المالية.

أظهرت التوقعات تفاؤلا عاما تجاه نمو أرباح معظم البنوك، باستثناء "الأول" و"البلاد"، حيث يُتوقع تراجع أرباحهما 1% و0.3% على التوالي، في حين تباينت معدلات النمو المتوقعة لبقية البنوك.

سجل "العربي الوطني" أدنى معدل نمو سنوي في الربحية عند 0.2%، بينما جاء "الجزيرة" في صدارة البنوك من حيث النمو المتوقع، بارتفاع يصل إلى 41% على أساس سنوي.

لا ضعف في أساسيات القطاع

تشير تقارير بيوت الخبرة إلى أن التراجع الفصلي المتوقع لا يعكس ضعفا في أساسيات القطاع البنكي، بقدر ما يعود إلى عوامل موسمية وتغيرات في هيكل الربحية، أبرزها تراجع صافي هامش الفائدة على أساس فصلي بعد تسجيله مستويات مرتفعة في أرباع سابقة، بجانب ارتفاع نسبي في المصروفات التشغيلية ومخصصات الائتمان لدى بعض البنوك.

نمو الائتمان المحرك الرئيس

بحسب تقارير جي آي بي كابيتال والرياض المالية، يتوقع أن يظل نمو الائتمان المحرك الرئيس للأرباح على أساس سنوي، مدعوما باستمرار الطلب من القطاعات غير النفطية، ولا سيما التمويل العقاري وتمويل الشركات المرتبط بمشاريع رؤية 2030، في المقابل، يتوقع أن يحد تباطؤ نمو الودائع منخفضة التكلفة من التوسع الإضافي في الهوامش خلال الربع الرابع.

إعادة التسعير بوتيرة أبطأ

في هذا الإطار، تُظهر بيانات البنوك أن إعادة تسعير الودائع تمت خلال 2025 بوتيرة أبطأ من القروض، ما يدعم الربحية على أساس سنوي، لكنه يضغط على المقارنة الفصلية، خاصة مع استقرار أسعار الفائدة في النصف الثاني من العام.

تشير التقديرات إلى أن تكلفة المخاطر ما زالت عند مستويات منضبطة، رغم توقع بعض بيوت الخبرة ارتفاعا طفيفا في المخصصات مقارنة بالربع السابق، دون أن يشكل ذلك تهديداً جوهريا لمسار الربحية السنوي.

تطبيع لأرباح الربع الرابع

تعكس الصورة العامة للقطاع المصرفي في الربع الرابع من 2025 مرحلة تطبيع للأرباح بعد مستويات قياسية، مع استمرار الاتجاه السنوي الإيجابي بدعم من النمو القوي في الإقراض، ومتانة جودة الأصول، وقدرة البنوك الكبرى على امتصاص الضغوط قصيرة الأجل، ما يبقي توقعات بيوت الخبرة إيجابية لأداء القطاع على المدى المتوسط.