تطرح الحكومة السعودية اليوم، إصدارها الشهري من الصكوك الادخارية الخاص بشهر آذار (مارس)، الذي تبدأ فيه باستقبال طلبات المستثمرين في أدوات الدخل الثابت، فيما ستتم تسوية الإصدار يوم الإثنين من الأسبوع المقبل.

ويتزامن الطرح الجديد مع تماسك أسعار الصكوك الحكومية التي يتم تداولها في السوق الثانوية، الأمر الذي يدل على توجه المستثمرين المحليين نحو الأوراق المالية الحكومية التي توزع أرباحا دورية مضمونة، في ظل التذبذبات التي تشهدها سوق الأسهم السعودية.

وأظهر رصد وحدة التقارير في صحيفة "الاقتصادية" استند إلى بيانات تداول "الخاصة بسوق الصكوك والسندات"، أنه بنهاية إغلاقات يوم الإثنين الماضي، يوجد 19 إصدارا من 21 إصدارا حكوميا مدرجا من الصكوك يتم تداوله فوق القيمة الاسمية، وإصداران دونها.

يأتي ذلك بعد موافقة المقام السامي في مارس الجاري على زيادة نسبة الاقتراض للناتج المحلي من 30 في المائة كسقف إلى 50 في المائة، فيما تتوقع الحكومة ألا يتم تجاوز تلك النسبة من الآن حتى نهاية 2022.

وأكد محمد الجدعان وزير المالية، وزير الاقتصاد والتخطيط المكلف، في تصريح سابق أن تقوم الحكومة بمزيد من الاقتراض، متوقعا ألا يتجاوز الاقتراض الإضافي 100 مليار ريال.

وتتوافق تلك الاستراتيجية مع المعطيات الحالية لأسواق الدين العالمية والمحلية التي تشهد تكلفة تمويل متدنية لجهات الإصدار التي تتميز بمتانة تصنيفها الائتماني، كالسعودية، التي أعلنت في مارس أنها لا تعتزم السحب من الاحتياطيات أكثر مما تم إعلانه خلال الميزانية، كما أنها لا تعتزم تسييل أي من استثماراتها.

ومع تفشي فيروس كورونا المستجد "كوفيد - 19" قام عديد من دول العالم باتخاذ إجراءات احترازية للحد من انتشاره السريع، حيث تعهدت دول عدة بدعم اقتصاداتها بمبالغ تعدى إجماليها أكثر من تريليون دولار "بما في ذلك الاستدانة من أسواق الدخل الثابت".

إعادة تمويل

وأفادت بيانات وحدة التقارير الاقتصادية أن السعودية ستبدأ بعد أربعة أشهر من الآن في سداد أصل قيمة سندات خمسية "مقومة بالعملة المحلية"، سبق أن أصدرتها في يوليو 2015 عبر مؤسسة النقد العربي السعودي "ساما" التي جاءت بالفائدة الثابتة وكذلك بالمتغيرة.

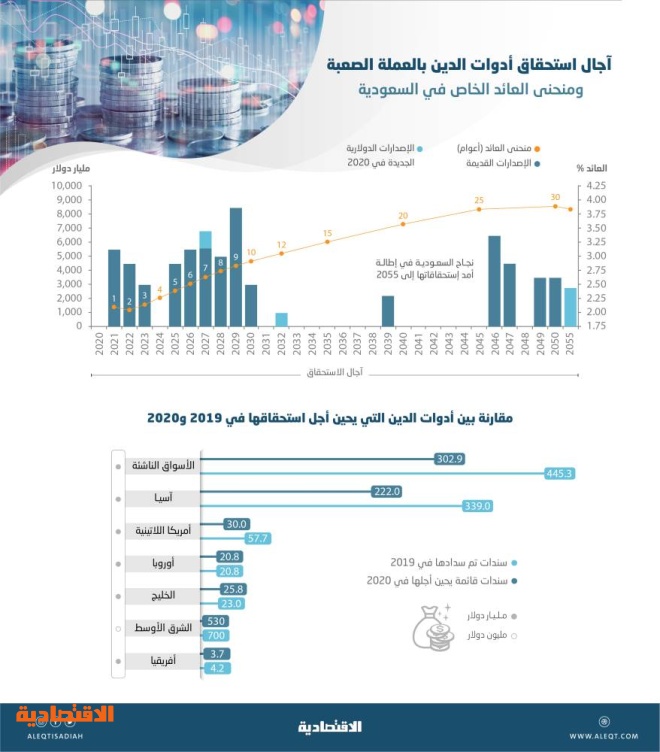

وكان المركز الوطني لإدارة الدين ذكر في وثيقة الاقتراض السنوية أنه يحل في عام 2020 أجل استحقاق ديون بمقدار 44,4 مليار ريال من الديون المحلية.

وعليه سيقوم المركز "بإصدار أوراق مالية للحفاظ على متوسط أجل استحقاق الدين العام للمملكة والحد من مخاطر إعادة التمويل".

ويتم تحديد الاستحقاقات بناء على إرشادات الحد الأقصى للاستحقاق المحددة مسبقا، ويعني ذلك أن إعادة تمويل تلك الاستحققات القادمة بشكل تدريجي خلال شهر يوليو 2020 فما بعده ستتم عبر إصدارات الصكوك.

جائحة "كوفيد - 19"

كانت السعودية سباقة في اتخاذ عدة إجراءات احترازية جريئة ومبكرة لمنع انتشار الفيروس، ودعم جهود الدول والمنظمات الدولية لمجابهة هذه الجائحة، إذ أكد وزير المالية، ووزير الاقتصاد والتخطيط المكلف، توافر القدرة لدى الحكومة على تنويع مصادر التمويل بين الدين العام والاحتياطي الحكومي بما يمكنها من التعامل مع التحديات المستجدة، ويسمح بالتدخل الإيجابي في الاقتصاد من خلال القنوات والأوقات المناسبة، مع الحد من التأثير في مستهدفات الحكومة في الحفاظ على الاستدامة المالية والاستقرار الاقتصادي على المديين المتوسط والطويل.

الطرح المحلي

الإصدارات السيادية حول العالم "ولاسيما ذات التصنيف الائتماني المرتفع" دخلت مرحلة تدني مستويات العائد، الأمر الذي ينعكس إيجابيا عبر تخفيض تكلفة التمويل على خزائنها.

ولا يعرف حتى الآن إذا ما كانت جهة الإصدار السيادية تنوي إعادة فتح إصدار سابق أو طرح إصدار جديد بالكامل أو مزيج بين المنهجيتين. وينتظر بعد أن تتم التسوية بعدة أيام أن تتوافر بيانات عوائد شرائح الإصدار من الموقع الإلكتروني لوزارة المالية.

وكشف تقويم الإصدارات المحلية لهذا العام عن تغير أيام الطرح والتسوية عما كانت عليه في 2019، حيث أصبح يوم العرض "أي عرض شرائح الإصدار أمام المستثمرين" يوم الأربعاء بدلا من يوم الأحد، في حين سيصبح يوم التسوية يوم الإثنين بدل من يوم الأربعاء.

وذكر "المركز الوطني لإدارة الدين" أنه "كجزء من مبادرات المركز لتحسين ظروف السوق المحلية بما يتماشى مع أفضل الممارسات، يستمر المركز في استعراض جدول إصداراته المحلية لتتناسب مع أيام عمل السوق الدولية فيما يتعلق بإعلانات الإصدار ومواعيد التسوية".

وأشار إلى أنه قد تم إعداد جدول الإصدارات لعام 2020، والأخذ في الحسبان الإجازات والعطل الرسمية في السعودية ونظام المدفوعات "سريع".

سيولة فائضة للمستثمرين

من ناحية أخرى، وبخلاف ما يجري لشركات إدارة الأصول وصناديقها المتخصصة في أسواق الدخل الثابت، ذكر متعاملون ومصرفيون في أسواق الدين الخليجية أن مستثمري المنطقة يواجهون تحديات في توظيف السيولة الفائضة في أدوات الدخل الثابت بعد تسديد أو دنو أجل تسديد جهات الإصدار القيمة الاسمية لتلك الأوراق المالية التي سبق أن أصدروها قبل أكثر من خمسة أعوام، الأمر الذي جعل الحسابات المصرفية لأولئك المستثمرين تفيض بالسيولة الفائضة التي تنتظر أن يعاد توظيفها.

ويصل مقدار إجمالي استحقاقات أدوات الدين الخليجية التي يحين أجل تسديدها في 2020 إلى 25.8 مليار دولار مقارنة بـ23 مليار دولار في 2019.

ويأتي دنو أجل سداد تلك الاستحقاقات في وقت مثالي، بعد توافر فرص نادرة لجهات الإصدار من أجل إعادة تمويل تلك الأوراق المالية بتكلفة متدنية بعد أن تستقر الأسواق.

وشهدت أواخر العام الماضي قيام جهات الإصدار في الأسواق الناشئة بتقديم عروض سداد مبكرة tender offers لسندات سبق أن أصدروها بفائدة مرتفعة واستبدالها بأدوات دين بتكلفة متدنية.

وعادة ما يطالب المستثمرون بعلاوة سعرية من أجل التخلي عن تلك الإصدارات التي يتم تداولها في الأسواق الثانوية، وهذا ما قام به بنك الشارقة وموانئ دبي عندما أعادا شراء أدوات دين في 2019 سبق أن أصدراها.

تسديد قيمة الديون

ينتظر أن تقوم جهات الإصدار في الأسواق الناشئة بتسديد ما قيمته 303 مليارات دولار من أدوات الدين التي يحين أجل استحقاقها في 2020 "مقارنة بـ445.3 مليار دولار في 2019 نسبة انخفاض تلامس 32 في المائة على أساس سنوي"، وفقاً لبيانات "بلومبيرج".

وتفيد الأرقام الصادرة من موقع "ديل أوجيك" المتخصص في البيانات المالية أن الربع الأول من هذا العام سيشهد تسديد أكثر من 15 مليار دولار من أدوات دين سبق لمنطقة الخليج والشرق الأوسط أن أصدرتها. وأسهم تسديد أدوات الدين التي حان أجل استحقاقها قبل يناير من العام الحالي في تراكم سيولة المستثمرين التي تبحث عن أدوات دخل ثابت جديدة من أجل إعادة توظيف تلك السيولة عبر استثمارها في أصول مدرة للدخل.

وعلى الرغم من أن الأمر يبدو بسيطا لغير المتخصصين إلا أن التحدي يكمن في أن السيولة المتوافرة في السوق الثانوية "لأدوات الدين المدرجة" لا تساعد المستثمرين المؤسسيين على شراء كمية ضخمة من السندات أو الصكوك ولذلك فالحل المتوافر هو المشاركة في الإصدارات الرئيسة قبل الإدراج.

خيارات التعامل

من ضمن خيارات جهات الإصدار التي يحين أجل سداد أدوات الدين التي أصدرتها إعادة تمويل refinance تلك الأدوات عبر إصدار أوراق مالية بآجال استحقاق تصل إلى 30 عاما فأكثر، الأمر الذي يمكن جهة الإصدار من إطالة أجل استحقاق ديونها في زمن الفائدة المتدنية التي تكون بدفعات أرباح سنوية ثابته وليست متغيرة.

* وحدة التقارير الاقتصادية

الصكوك الحكومية تتماسك رغم تذبذبات سوق الأسهم الحادة .. 19 إصدارا فوق قيمتها الاسمية

أضف تعليق