علمت "الاقتصادية" من مصادر مطلعة أن السعودية اشترت اثنين من سنداتها الدولارية بخصم يراوح ما بين 5.6 في المائة إلى 5.9 في المائة من قيمتها الاسمية عند الإصدار، في حين اشترت سندين آخرين من المستثمرين بخصم أقل.

يأتي ذلك وسط تنفيذ السعودية بنجاح أول عملية شراء مبكرة لديون السعودية الدولارية.

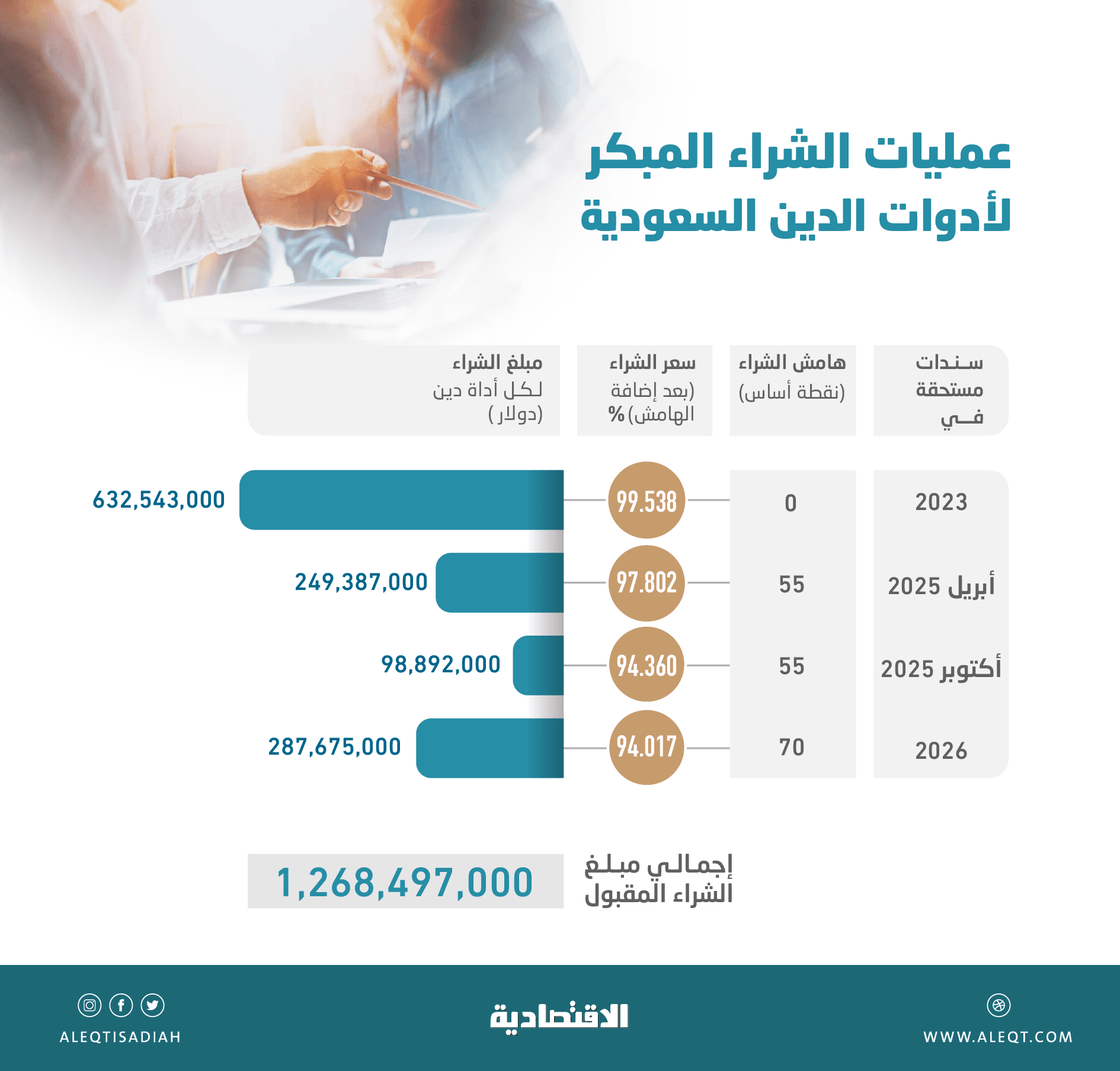

وأظهرت وثيقة رسمية، حصلت "الاقتصادية" عليها، أن عمليات الشراء، لأدوات الدين الأربع، تم تنفيذها بين أسعار تراوح ما بين 99.53 إلى 94.01 سنت للدولار، أي أن الشراء قد تم دون القيمة السوقية، الأمر الذي يحقق وفرة مالية لخزانة الدولة.

وأظهر رصد لوحدة التقارير الاقتصادية في الصحيفة، أن عملية الشراء المبكر الدولارية، لو لم تحصل لاشترت السعودية تلك السندات عند قيمتها الاسمية وهي 100 سنت للدولار عندما يحين أجل استحقاقها.

علاوة سعرية

بذلك حققت السعودية وفرة في "المدفوعات الدورية" لحملة أدوات الدين "الدولارية" لما بين عامين ونصف إلى أربعة أعوام، وهي الفترات التي كانت السعودية ستدفع فوائد عليها، بل إن السعودية اشترت مبكرا نحو 8.20 في المائة من إجمالي قيمة أدوات الدين الأربع التي تصل قيمتها الاسمية إلى 15.5 مليار دولار.

وقامت السعودية بإضافة علاوة سعرية تحفيزية تراوح ما بين 55 نقطة أساس إلى 70 نقطة أساس من أجل تحفيز المستثمرين بالسندات على قبول العرض، وهو إجراء تقليدي متبع مع مثل تلك العمليات الخاصة بالشراء المبكر.

وحدها السندات المستحقة في 2023 لم تجتذب أي علاوة سعرية. مع العلم أن العلاوة السعرية قد تمت إضافتها على سعر السند في السوق الثانوية.

وعلمت "الاقتصادية"، أن بعض شركات الأصول انتهزت فرصة العرض المقدم القادمة من السعودية من أجل توفير سيولة لصناديق السندات الخاصة بهم وسط تخارج الأموال من تلك الصناديق.

التداول دون القيمة الاسمية

أظهر الرصد أن هناك ثمان أدوات دين للسعودية تتداول ببورصة لندن دون 80 سنتا للدولار - أي أنها مسعرة بخصم يفوق 20 في المائة من قيمتها الاسمية - بنهاية 25 تشرين الأول (أكتوبر)، وذلك مقارنة بـأدوات الدين الأربع التي دخلت في عملية الشراء المبكر الأولى، التي كانت تتداول قبل إعلان السعودية فوق مستويات 93 أو 94 سنتا للدولار.

ويتوقع المصرفيون الغربيون، تكرار السعودية تجربة إعادة الشراء المبكر للديون الدولارية العام المقبل. وعملية "الشراء المبكر لأدوات الدين الدولارية" تقليد غير شائع في الخليج، لكنه متبع في الأسواق المتطورة وبعض الأسواق الناشئة.

سندات أكتوبر الجديدة

أصدرت السعودية في أكتوبر أدوات دين دولارية بقيمة خمسة مليارات دولار. غير أن ما لفت أنظار المراقبين هو إطلاقها لأول عملية إعادة شراء مبكرة لأدوات دين دولارية سبق أن تم إصدارها في السابق ويحين أجل استحقاقها في 2023 و2025 و2026.

وتعرف تلك المنهجية عند المتخصصين بإدارة التزامات استحقاقات الديون (liability management).

وتصل القيمة الاسمية لأدوات الدين الأربع المزمع شراء بعضها إلى 15.5 مليار دولار.

ونجحت أكبر دولة مصدرة للنفط في العالم في بيع صكوك لأجل ستة أعوام وسندات لأجل عشرة أعوام، وكلاهما مقومة بالدولار.

في الوقت نفسه، طلبت السعودية إعادة شراء سنداتها المستحقة في 2023 و2025 و2026. وتهدف هذه الخطوة إلى إطالة آجال استحقاق الديون الخاصة بالسعودية.

وقدمت المملكة عرض شراء نقدي لسندات تحين مواعيد استحقاقها خلال الأعوام الأربعة المقبلة، بينها سندات بثلاثة مليارات دولار مستحقة في 2023، وسندات بقيمة 4.5 مليار دولار مستحقة في أبريل 2025، وسندات بقيمة 2.5 مليار دولار مستحقة في أكتوبر 2025، وسندات بقيمة 5.5 مليار دولار مستحقة في 2026.

وأعلن المركز الوطني لإدارة الدين بالنيابة عن وزارة المالية، استكمال أول عملية إعادة شراء جزئي للسندات المقومة بالدولار الأمريكي، المستحقة في الأعوام 2023 و2025 و2026 بقيمة 1.268 مليار دولار (نحو 4.755 مليار ريال).

يأتي هذا بعد إعلان المركز الوطني لإدارة الدين في 19 أكتوبر الماضي، ترتيبه لأول عملية إعادة شراء جزئي لسندات حكومة المملكة المقومة بالدولار، وإصدار صكوك وسندات مقومة بالدولار مقسمة على شريحتين تستحق في عامي 2028 و2032 على التوالي، بقيمة خمسة مليارات دولار.

وتعد العملية جزءا من خطة حكومة المملكة في الإدارة الفعالة لمحفظة الدين السيادي، التي تشمل الإدارة الاستباقية لمخاطر إعادة التمويل والاستحقاقات المستقبلية لمحفظة الدين.

وكانت "الاقتصادية" قد نشرت تحليلا سابقا أوضحت فيه أن السعودية قد تمكنت خلال النصف الأول من هذا العام من إعادة تمويل 9.7 في المائة من ديونها (المقومة بالريال) التي يحين موعد سدادها في ثلاثة أعوام وسط خطوة استباقية منها، وذلك قبل ارتفاع تكاليف التمويل عما هي عليه الآن خلال الأعوام المقبلة.

وأظهر رصد وحدة التقارير الاقتصادية، أن السعودية قد تمكنت من إعادة تمويل ما نسبته 12 في المائة من ديون 2023 و14.6 في المائة من ديون 2024 و5.49 في المائة من ديون 2026.

واعتمد الرصد على البيانات المتوافرة باكتمال عملية الشراء المبكرة الثالثة - تمت أوائل آذار (مارس) 2022 - ولم يتم الأخذ في الحسبان الإصدارات الشهرية التي تلت عملية الشراء المبكرة أو عملية الشراء المبكرة لأدوات الدين الدولارية.

وأثبتت تجربة عملية إعادة الشراء المبكرة التي تمت في الربع الأول من هذا العام أن السعودية نجحت في إدارة وتقييم مخاطر إعادة التمويل، وذلك بعد الارتفاع القياسي للفائدة خلال الربع الثاني.

ومن لم يشارك في عملية الشراء المبكر (من المستثمرين)، فضل الانتظار إلى حين أجل استحقاق السداد خلال الأعوام القليلة المقبلة. واستهدفت عملية الشراء المبكرة لهذا العام الديون المستحقة خلال الأعوام الأربعة المقبلة باستثناء 2025. وعن سبب عدم تنفيذ عملية شراء مبكر لجزء من سندات وصكوك المصدر القائمة المستحقة في 2025، علمت الصحيفة أن السعودية تقوم بدراسة الخيارات المتاحة كافة باستمرار وحسب أوضاع السوق.

استند الرصد حول أدوات الدين السعودية إلى البيانات التي حصلت عليها من منصة "سي بوندز"، التي يستعين العاملون في أسواق الدخل الثابت بمنصتها من أجل تتبع حركة مؤشرات أسواق الائتمان العالمية، فضلا عن تقييم أداء السندات التي يستثمرون فيها.

الشراء المبكر الثالث

في أوائل مارس 2022، أعلن المركز الوطني لإدارة الدين، اكتمال عملية شراء مبكر لجزء من سندات وصكوك المصدر القائمة المستحقة في الأعوام 2023، 2024، 2026 بقيمة إجمالية تجاوزت 25 مليار ريال، إضافة إلى إصدار صكوك جديدة ضمن إطار برنامج صكوك حكومة المملكة العربية السعودية بالريال السعودي بلغت قيمتها الإجمالية نحو 26.2 مليار ريال.

وتعد هذه العملية إحدى مبادرات المركز الوطني لإدارة الدين، التي تهدف إلى توحيد الإصدارات المحلية للحكومة لتكون ضمن إطار برنامج إصدار الصكوك بالريال السعودي. وتعد هذه الخطوة هي المرحلة الثالثة من مراحل المبادرة التي بدأت في 2020، التي ستتبعها مراحل أخرى وصولا إلى توحيد كامل الإصدارات المحلية.

وقد قام المركز بتقسيم إصدارات الصكوك الجديدة إلى أربع شرائح بلغت قيمتها الإجمالية نحو 26.2 مليار ريال. وجاءت الشريحة الأولى بقيمة نحو 2.6 مليار ريال وبأجل استحقاق يحل في 2027، والشريحة الثانية بقيمة نحو 1.9 مليار ريال وبأجل استحقاق يحل في 2029، فيما جاءت الشريحة الثالثة بنحو 13.2 مليار ريال وأجل استحقاق يحل في 2032، والشريحة الرابعة بنحو 8.5 مليار ريال وتستحق في 2037.

استحقاقات 2023

بحسب بيانات منصة "فاكتست" للخدمات المالية، فالسعودية لديها 11 إصدارا يحين أجل استحقاقها في 2023، من ضمنها إصدار دولاري بقيمة ثلاثة مليارات دولار يحين أجله في أوائل مارس. والإصدارات المحلية تلك قد تم إصدارها ما بين 2016 إلى 2018 (وهي تتنوع ما بين الفائدة المتغيرة إلى الثابتة). وجميع تلك الإصدارات هي إصدارات عامة وليست خاصة.

يذكر أن "فاكتست" واحدة من أشهر منصات التحليلات المالية التي يستعين بها المجتمع الاستثماري العالمي من أجل تقييم الأوراق المالية وبناء القرار الاستثماري.

الشراء المبكر الثاني

أعلنت السعودية، ممثلة بوزارة المالية (المصدر) في أواخر أكتوبر 2021 اكتمال عملية شراء مبكر لجزء من سندات وصكوك المصدر القائمة المستحقة في أغسطس وسبتمبر وأكتوبر ونوفمبر وديسمبر من 2022 بقيمة إجمالية تجاوزت 33 مليار ريال، إضافة إلى إصدار صكوك جديدة ضمن إطار برنامج إصدار الصكوك بالريال السعودي.

وقد قام المركز بتقسيم إصدارات الصكوك الجديدة إلى أربع شرائح بلغت قيمتها الإجمالية 33.48 مليار ريال. وجاءت الشريحة الأولى بقيمة 11.11 مليار ريال وبأجل استحقاق يحل في 2029، والشريحة الثانية بقيمة 5.57 مليار ريال وبأجل استحقاق يحل في 2031، فيما جاءت الشريحة الثالثة بقيمة 11.36 مليار ريال وأجل استحقاق يحل في 2033، والشريحة الرابعة بقيمة 5.44 مليار ريال تستحق في 2036.

أهداف التمويل

أظهر رصد وحدة التقارير الاقتصادية أن السعودية قد تمكنت بفضل عملية الشراء المبكر الثالثة من تحقيق أهداف عدة، أولها أن عملية إعادة التمويل جاءت وفق أسعار فائدة متدنية مقارنة بـأسعار الفائدة المتوقعة بالأعوام المقبلة، التي يرجح لها أن ترتفع. والهدف الثاني هو أن عملية الشراء المبكر الثانية تؤثر إيجابيا في عمليات تمويل الأعوام المقبلة، الخاصة بخفض مخاطر إعادة التمويل.

إضافة إلى ذلك، تسهم هذه الخطوة في توحيد الإصدارات المحلية، ولا سيما من السندات ضمن برنامج الصكوك الذي تم إنشائه منتصف 2017.

وبخلاف أن الشرائح الأربع ستساعد على إطالة آجال الاستحقاقات للديون المحلية، فإنها تقود إلى تطوير أسواق الدخل الثابت المحلية عبر توسيع خيارات التسعير للشركات والجهات الحكومية التي تطرح إصداراتها الخاصة وتسترشد بالجانب التسعيري لإصدارات الحكومة القائمة.

الشراء المبكر الأول

كانت السعودية قد أعلنت في يوليو 2020 اكتمال عملية الشراء المبكر لجزء من السندات القائمة المستحقة في أغسطس وسبتمبر ونوفمبر وديسمبر للعام نفسه بقيمة إجمالية 34.26 مليار ريال (نحو 9.14 مليار دولار). وقالت وزارة المالية، حينها، في بيان: إن المملكة أصدرت أيضا صكوكا جديدة في إطار برنامجها للصكوك المحلية. وجرى تقسيم إصدارات الصكوك الجديدة إلى أربع شرائح بقيمة إجمالية 34.645 مليار ريال.

وأظهرت وثيقة حصلت عليها الاقتصادية حينها أن حكومة السعودية أصدرت صكوكا "رباعية الشرائح" متوسطة وطويلة الأجل وتراوحت عوائدها ما بين 1.64 في المائة إلى 3.10 في المائة.

وجاءت الطروحات الأربعة الجديدة دفعة واحدة وتضمنت آجال استحقاق تطرح للمرة الأولى في تاريخ المملكة، خلال تلك الفترة، كشريحة الأربعة والثمانية أعوام. وجاءت عملية الإصدار الثانية خلال يوليو حدثا استثنائيا، نظرا إلى كونها تأتي ضمن أول عملية شراء مبكر لسندات قائمة خمسية يحين أجل استحقاقها هذا العام.

وبحسب وحدة التقارير الاقتصادية، فإن إصدار الـ34.6 مليار ريال، التي تم إدراجها وتداولها في البورصة المحلية أواخر يوليو 2020، يعد أضخم إصدار في تاريخ أسواق الدخل الثابت بالسعودية خلال ستة أعوام.

وعلمت "الاقتصادية" حينها أن ما نسبته 80.8 في المائة من حاملي السندات التنموية للحكومة السعودية قد حولوا ممتلكاتهم السابقة من السندات المقومة بالريال إلى صكوك ادخارية.

وفي الإطار ذاته، قال مصدر قريب من المستثمرين للصحيفة: إن الاسترداد الزكوي المطبق على الصكوك الادخارية منذ 2019 دفع بحاملي السندات التنموية إلى الطلب من جهة الإصدار تحويل حيازتهم من السندات التي يحين أجل استحقاقها إلى صكوك جديدة (للاستفادة من هذه الميزة). يأتي ذلك بعد تشريعات الهيئة العامة للزكاة والدخل في أوائل 2019، التي أشارت فيها إلى أن تحمل الدولة الزكاة وضريبة الدخل سيتوقف عن السندات الحكومية بنهاية 2019. إلا أن الدولة ستستمر بتحمل زكاة الصكوك الحكومية منذ شروع القرار في 2019.

وحدة التقارير الاقتصادية