ارتفع إجمالي قيمة الصناديق العامة المتخصصة في أدوات الدين بنسبة 575 في المائة بنهاية الربع الثالث من 2020، إذ أضافت أصولا تجاوزت قيمتها 11 مليار ريال خلال تسعة أشهر، سجلت فيها دخول خمسة صناديق متخصصة في أدوات الدخل الثابت المحلية.

يأتي ذلك بالتزامن مع تضاعف أعداد المستثمرين الأفراد على هذا النوع من الأصول المالية التي تتطلب معرفة فنية متخصصة قبل الاستثمار فيها بشكل مباشر، وهذا ما تقدمه شركات إدارة الأصول العاملة في السعودية.

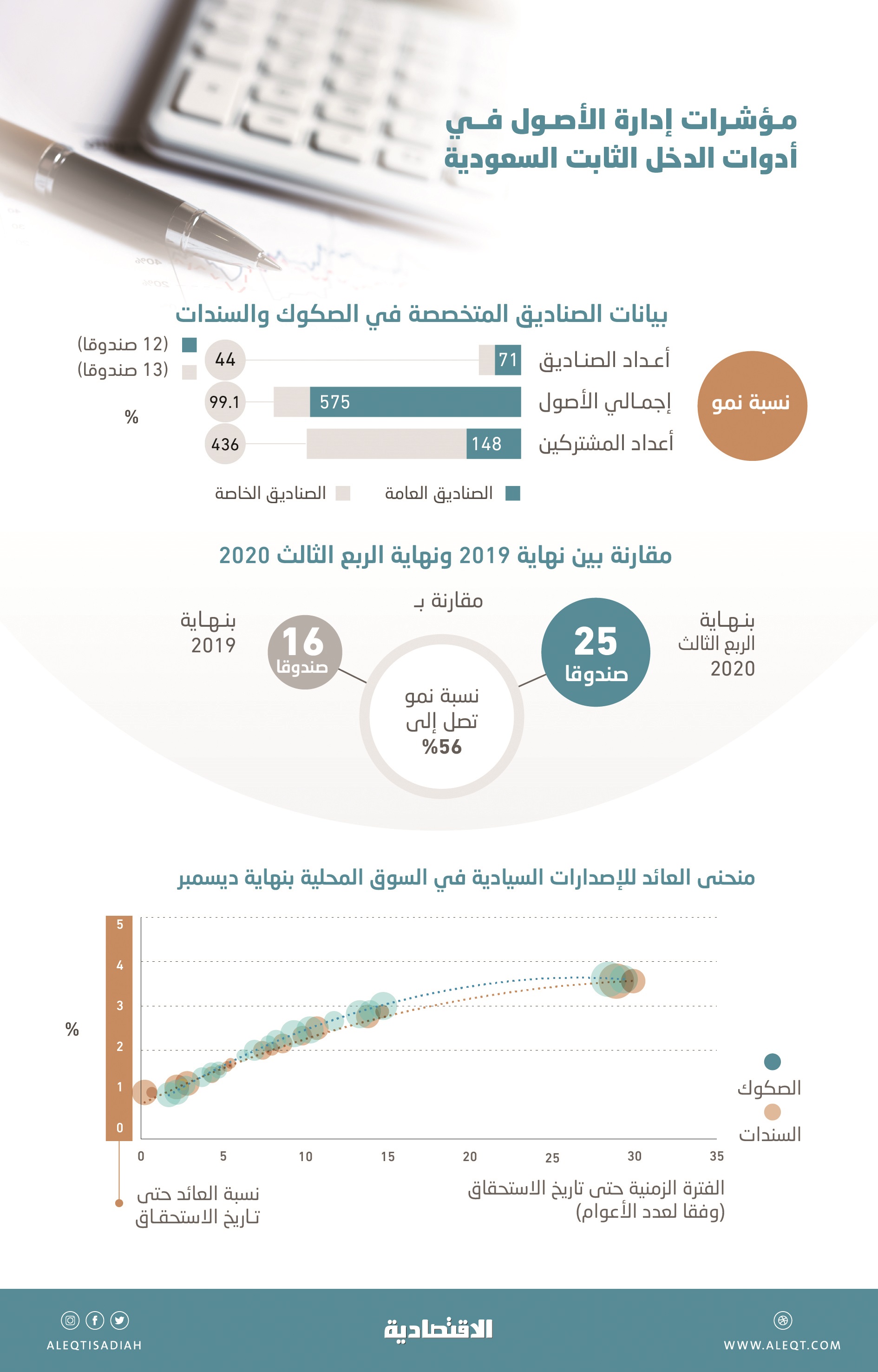

ووفقا لوحدة التقارير في صحيفة "الاقتصادية"، قفزت أصول صناديق أدوات الدين من 1.92 مليار ريال بنهاية 2019 إلى 13.01 مليار ريال بنهاية الربع الثالث من 2020، وذلك عبر 12 صندوقا متخصصا مقارنة بسبعة صناديق بنهاية 2019، أي بنسبة ارتفاع 71 في المائة.

وزادت أعداد المشتركين في الصناديق الاستثمارية "العامة" المتخصصة في فئة أصول "أدوات الدخل الثابت" بأعلى وتيرة تاريخية على الإطلاق خلال 12 عاما، وذلك بعد أن تعدت نسبة نمو المشتركين أكثر من 148 في المائة خلال الأشهر التسعة من 2020، لتبلغ أعداد المشتركين 1870 بنهاية الربع الثالث مقارنة بـ752 بنهاية 2019.

ويعزو العاملون في أسواق الدخل الثابت إقبال المستثمرين الأفراد على أدوات الدخل الثابت إلى ما لا يقل عن أربعة عوامل، أهمها إطلاق صناديق متخصصة في الاستثمار في الصكوك الحكومية، واستمرارية الإصدارات الشهرية السيادية، وكذلك زيادة حجم الثقافة المالية عبر التوعية الإعلامية، فضلا عن أن وجود عقبات تقنية لدى معظم شركات الوساطة قد حال دون قدرة الأفراد على الاستثمار المباشر عبر منصات تداول الأسهم.

الصناديق الخاصة

وفقا لبيانات إحصائية صادرة عن هيئة السوق المالية، ارتفع إجمالي قيمة الصناديق الخاصة المتخصصة في أدوات الدين بنسبة 99.1 في المائة بنهاية الربع الثالث من 2020 وذلك بعد أن أضافت أصولا وصلت إلى 5.13 مليار ريال خلال تسعة أشهر، شهدت فيها دخول أربعة صناديق متخصصة في أدوات الدخل الثابت المحلية.

وقفزت أصول صناديق أدوات الدين من 5.17 مليار ريال بنهاية 2019 إلى 10.3 مليار ريال بنهاية الربع الثالث من 2020 وذلك عبر 13 صندوقا متخصصا مقارنة بتسعة صناديق بنهاية 2019، أي بنسبة ارتفاع 44 في المائة.

وزادت أعداد المشتركين في الصناديق الاستثمارية الخاصة المتخصصة في فئة أصول "أدوات الدخل الثابت" بأعلى وتيرة وذلك بعد أن تعدت نسبة نمو المشتركين أكثر من 436 في المائة خلال الأشهر التسعة من 2020.

ونمت أعداد المشتركين المؤسسين إلى 429 مشتركا بنهاية الربع الثالث من 2020 مقارنة بـ80 بنهاية 2019.

وتتوافق تلك الظاهرة الخاصة بنسبة نمو أعداد المستثمرين المؤهلين بصناديق الصكوك الخاصة في السعودية مع تقرير وكالة "موديز" في أيلول (سبتمبر) 2020، ذكرت فيه أن مديري الأصول الإسلامية في مجلس التعاون الخليجي باتوا يستفيدون من تفويضات مفصلة حسب الطلب لدى مجموعة من العملاء الأثرياء بمن فيهم الأفراد ذوو الأرصدة الصافية الضخمة والمكاتب العائلية وصناديق الثروة السيادية ومؤسسات حكومية أخرى. كما يتميز هؤلاء المستثمرون عادة بدرجة تحمّل عالية للمخاطر وبآفاق استثمارية طويلة المدى.

وتعد ماليزيا والسعودية أكبر سوقين في الخدمات المالية الإسلامية عالميا، إذ تمثلان قرابة ثلثي الأصول الإسلامية المدارة في العالم. ويتزايد الإقبال على الاستثمارات الإسلامية في السعودية بسرعة، وهو ما يعكس الطلب المتنامي على المنتجات المتوافقة مع أحكام الشريعة الإسلامية لدى المستثمرين من الشركات والأفراد. وتعد البيئة التنظيمية التي تتميز بالتنسيق بين وزارة المالية والبنك المركزي السعودي وهيئة السوق المالية من العوامل الداعمة أيضا.

ولا يتم بيع وحدات الصندوق الخاص لعامة الناس، وتباع فقط للمستثمرين المؤهلين من خلال وثائق طرح الأموال الخاصة بالصناديق. ويصل متوسط أعداد المستثمرين ما بين 7 إلى 30 مستثمرا لكل صندوق خاص وقد يتباين هذا الرقم بين دولة وأخرى.

واستند رصد وحدة التقارير الاقتصادية على البيانات الإحصائية الصادرة عن هيئة السوق المالية. ولم يأخذ الرصد أعداد المشتركين في صناديق أسواق النقد، التي يخصص جزء كبير من أصولها نحو الصكوك الحكومية.

ولم يأخذ الرصد كذلك الصناديق التي تنشئها شركات إدارة الأصول للمستثمرين المؤسسيين من أجل الاستثمار في أصول متنوعة، بينها الصكوك الحكومية.

طرح الإصدار الشهري من الصكوك

من المقرر أن تطرح الحكومة السعودية غدا إصدارها الشهري من الصكوك الادخارية الخاص بشهر كانون الثاني (يناير)، الذي تبدأ فيه باستقبال طلبات المستثمرين، الذين يبحثون عن الاستثمار الآمن والتوزيعات الدورية المضمونة، في أدوات الدخل الثابت المتوافقة مع الشريعة. يأتي الإصدار وسط مؤشرات على إقبال واسع من المستثمرين.

معلوم أن جهة الإصدار قررت عدم التخصيص للمستثمرين خلال الطرح المحلي لكانون الأول (ديسمبر) الماضي على الصكوك الادخارية.

وجاء ذلك رغم استقبال السعودية ثالث أضخم طلبات استثمار في الإصدار السيادي للعام الماضي.

وستتم تسوية الإصدار المحلي يوم الخميس من الأسبوع الجاري. ويأتي الطرح في وقت تشهد فيه الإصدارات السيادية حول العالم، ولا سيما ذات التصنيف الائتماني المرتفع، مرحلة تدني مستويات العائد، الأمر الذي ينعكس إيجابيا عبر تخفيض تكلفة التمويل على خزائنها. يذكر أن هذا الطرح يعد الأول لهذا العام.

وكانت السعودية قررت تحديث موعد إصداراتها الشهرية من الصكوك الادخارية وذلك للعام الثاني على التوالي، بحيث يصبح الإصدار خلال يوم الإثنين والتسوية تصبح الخميس.

ويستطيع المستثمرون الاطلاع على مواعيد الطرح المحدثة عبر صفحة مخصصة في منصة "بلومبيرج"، تعرف اختصارا بـDMSA.

وفي السابق كان موعد الطرح يوم الأربعاء والتسوية تكون يوم الإثنين، حيث يحتاج العاملون في إدارات الخزانة إلى البنوك وكذلك المؤسسات الاستثمارية لمعرفة مبكرة لموعد الطرح من أجل تخصيص المبالغ المطلوبة في ظل تدني نسبة التخصيص، واشتداد المنافسة بين المستثمرين على الإصدارات الحكومية.

نمو استثنائي لأعداد المشتركين

إلى ذلك، أظهرت بيانات إحصائية، نموا واسعا واستثنائيا من ثلاث خانات لأعداد المشتركين في أصول استثمارية حديثة طرحت عبر صناديق عامة وخاصة، الأمر الذي يعكس عمق السوق السعودية وتنوع منتجاتها الادخارية والاستثمارية.

وتشير بيانات وحدة التقارير في صحيفة "الاقتصادية"، إلى أنه على صعيد الصناديق "العامة"، المتوافرة للأفراد، فقد حازت صناديق "المؤشرات المتداولة" نسبة النمو الأكبر بنهاية الربع الثالث من 2020، حيث وصلت إلى 865 في المائة، مقارنة بنهاية 2019.

وتكرر الأمر نفسه مع الصناديق المتخصصة في الأصول المتعددة - التي لم تكن موجودة في 2019 - وذلك بنسبة نمو وصلت إلى 213 في المائة.

والعامل المشترك بين تلك الأصول هو نسبة نمو الصناديق المتخصصة في أسواق الدين التي احتلت المرتبة الثالثة في فئة الصناديق العامة بنسبة ارتفاع 148 في المائة، والمرتبة الأولى في فئة الصناديق الخاصة بنسبة نمو 436 في المائة.

معلوم أن هيئة السوق المالية تقسم الصناديق العامة وفق نوع الاستثمار إلى 12 تخصصا استثماريا لتشتمل على أسواق النقد والصندوق العقاري والقابض والمتوازن ومتعدد الأصول والوقفي والمغذي وسلع وأخرى وأدوات دين وصناديق المؤشرات المتداولة وصناديق الاستثمار العقاري المتداولة.

في الإطار ذاته، كشف مسح أجرته "الاقتصادية"، أن صناعة إدارة الأصول في السعودية طرحت تسعة صناديق جديدة متخصصة في الاستثمار في أدوات الدين المحلية والدولية بنهاية الربع الثالث من 2020، مسجلة أعلى وتيرة خلال 12 عاما.

وبذلك ترتفع أعداد الصناديق العامة والخاصة إلى 25 صندوقا متخصصا في الاستثمار في السندات والصكوك بعد أن كانت تقف سابقا عند 16 صندوقا بنهاية 2019، لتحقق بذلك نسبة نمو في أعداد الصناديق الجديدة بلغت 56 في المائة خلال الأشهر التسعة من 2020.

وأسهم دخول مستثمرين جدد في مضاعفة أعداد المشتركين وقيمة الأصول التي تستثمر في أدوات الدخل الثابت خلال الفترة ذاتها. وجاء تفاعل القطاع المالي مع هذا النوع من الأصول قويا، حيث تمتاز تلك الأصول بدفعاتها الدورية الثابتة كما يعد الاستثمار في الصكوك الادخارية للحكومة السعودية من الملاذات الآمنة.

الإصدار الدولي للسعودية

يأتي الطرح المحلي للحكومة السعودية في وقت يترقب فيه المراقبون إعلان المملكة طرحها الدولي خلال الفترة القليلة المقبلة. ووفقا لمنصة "كريدت سايتس" المتخصصة في إعداد مذكرات الأبحاث المستقلة في شؤون الائتمان، فإن مؤشر الإصدارات الدولارية السيادية للأسواق الناشئة عاد بمكاسب بلغت 5.6 في المائة بنهاية 2020، حيث تم الارتكاز على بيانات مؤشر سندات ICE بنك أوف أمريكا ميريل لينش.

يذكر أن منصة الأبحاث لـ"كريدت سايتس" تعد أحد أهم الأصوات الرائدة في أسواق الائتمان العالمية التي تستمع لها صناديق التحوط وشركات إدارة الأصول فيما يتعلق بتقييم مخاطر الائتمان الخاصة بالأوراق المالية الاستثمارية.

الطرح المحلي لهذا الشهر

يأتي الإصدار المحلي للسعودية في وقت تلجأ فيه دول العالم، من الأسواق المتقدمة ونظيرتها الصاعدة، إلى أسواق الدخل الثابت، بشقيها الدولية والمحلية، من أجل التعامل مع الالتزامات الطارئة على ميزانية تلك الدول للتعامل مع جائحة كورونا، التي تتزامن كذلك مع خطط تحفيز الاقتصاد ودعم الوظائف.

وأسهم انخفاض أسعار الفائدة في تخفيف حدة أثر خدمة الدين العام لتلك الدول التي تستدين وتمنح المستثمر في المقابل دفعات دورية ثابتة على أجل الاستحقاق للسندات والصكوك، التي يتم إصدارها، وبخلاف الدول الأخرى، تتعامل السعودية مع الواقع الجديد للأزمة العالمية من مركز القوة.

وبخصوص الطرح المقوم بالريال السعودي، فإنه لا يعرف حتى الآن فيما إذا كانت جهة الإصدار السيادية تنوي إعادة فتح إصدار سابق أو طرح إصدار جديد بالكامل أو مزيجا بين المنهجيتين.

مع العلم أن جهة الإصدار تملك خيار عدم التخصيص للمستثمرين بعد تسلم طلباتهم كما فعلت في كانون الأول (ديسمبر) 2020، حيث يعد خيار عدم التخصيص أمرا طبيعيا ومتعارفا عليه في السوق المالية.

ويأتي الطرح المحلي بعد موافقة المقام السامي في آذار (مارس) 2020 على زيادة نسبة الاقتراض للناتج المحلي من 30 في المائة كسقف إلى 50 في المائة، حيث تتوقع وزارة المالية ألا يتم تجاوز تلك النسبة من الآن حتى نهاية 2022.

ويبلغ تعداد الصكوك الادخارية المدرجة 39 صكا وفقا لمنصة "سي بوندز" للبيانات المالية التي يستعين العاملون في أسواق الدخل الثابت بمنصتها من أجل تتبع حركة مؤشرات أسواق الائتمان العالمية، فضلا عن تقييم أداء السندات التي يستثمرون فيها.

ماهية صناديق أدوات الدخل الثابت

تعد صناديق أدوات الدين ذات الدخل الثابت بمنزلة المنصات الاستثمارية التي تستثمر بشكل عام في أدوات الدين مثل الصكوك والسندات وغيرها، التي تصدرها الشركات والجهات الحكومية وشبه الحكومية، أو أي جهة أخرى يحق لها إصدار أي نوع من أدوات الدين.

وتتأثر أسعار أدوات الدين من صكوك وسندات بعوامل متعددة، منها على سبيل المثال، معدل الفائدة، وتصنيف السند من شركات التصنيف، ومخاطر توقف الدفعات الدورية من الشركات في حال التعثر عن السداد وهي نادرة مع الأطروحات العامة.

الإدارة غير النشطة

بخلاف ما قامت به شركات إدارة الأصول السعودية من اتباع ظاهرة تخفيض الرسوم التي تزدهر بها صناعة الأصول الدولية، يتضح أن صناديق الصكوك العالمية تقاوم تلك الظاهرة بشدة، ولا سيما للمستثمرين الأفراد، وقد يعود ذلك إلى ندرة مثل هذه الصناديق العاملة في مثل هذا التخصص على الصعيد الدولي.

وبات من الواضح أن تشهد الصناديق المستقبلية المتخصصة في الصكوك الحكومية السعودية وبدرجة أقل الصناديق التي تستثمر في أدوات الدين المقومة بالريال، أن تشهد انخفاضا في رسوم الأتعاب الإدارية. ويرجع ذلك إلى اعتماد مديري تلك الصناديق على مؤشرات قياس الأداء وذلك عبر الإدارة غير النشطة من خلال محاكاة ومطابقة أداء المؤشر، كمؤشر ايبوكس تداول للصكوك السيادية.

وهذا هو المقياس الذي تتم من خلاله مقارنة أداء الصندوق الاستثماري بالمؤشر الإرشادي للصندوق، وذلك بهدف تحقيق أداء يماثل أداء المؤشر قبل خصم الرسوم والمصاريف.

وتكون أتعاب الإدارة مستحقة الدفع على أقساط ربع سنوية في شكل متأخرات بحيث تحسب وتكون واجبة الدفع على أساس صافي قيمة أصول الصندوق خلال كل ربع عام حسبما يتم تحديده في كل يوم تقويم خلال ربع العام المعني.

وما يميز الصناديق الدولية هو أخذها لما يسمى بـ"رسوم الأداء"، بحيث يحصل مدير الصندوق على رسوم معينة تتصاعد نسبتها وفقا لأداء الصندوق، وبذلك فمدير الصندوق لا يحصل على رسوم إدارية في حال تسجيل الصندوق خسائر سنوية. وتتباين الرسوم بحسب فئة الأصول وكون إدارة الصندوق تعد نشطة. فمثلا قد يطالب الصندوق الذي يستثمر في أصول خطرة كالأسهم برسوم أعلى من صناديق المرابحات أو تمويل التجارة.

زخم لشركات إدارات الأصول

أسهمت إصدارات الدين الحكومية "المتزايدة" في تعزيز أنشطة شركات إدارات الأصول العاملة في السعودية وذلك عبر طرح صناديق استثمارية متعددة بفئة الأصول هذه.

وتعد شركات إدارات الأصول العالمية إحدى ركائز الاستثمار بطروحات الدين على الصعيد الدولي. فمثلا استحوذ مديرو الأصول في 2019 على 59 في المائة من سندات أرامكو الدولية في حين تتضاءل تلك النسبة في السعودية بسبب محدودية أحجام الصناديق الاستثمارية.

ولذلك فصناديق أسواق الدخل الثابت المحلية تعاني مسألة صغر حجم الصندوق مقارنة بأحجام صناديق أسواق النقد القصيرة الأجل. وهذا الأمر لا يساعدها على إحداث أثر استثماري يذكر مع طروحات الصكوك، إلا أن أصول تلك الصناديق المتخصصة بدأت في التوسع منذ 2020.

ويسعى القائمون على تطوير أسواق الدين في السعودية إلى "تمكين" شركات إدارات الأصول من ممارسة الدور المعهود لها في أسواق الدخل الثابت في السوق المحلية. وتجلى ذلك مع الإصدارات الماضية للمملكة التي شهدت مشاركة بعض من شركات إدارة الأصول.

انخفاض وتيرة التداولات

تراجعت وتيرة التداولات الضخمة خلال شهر كانون الأول (ديسمبر) الماضي، للشهر الثاني على التوالي، في أكبر بورصات الشرق الأوسط الحاضنة لإدراجات السندات الإسلامية.

ويتضح تدني نشاط التداولات على أدوات الدين المحلية من بيانات "بوند إي فاليو" المالية الخاصة بتتبع أسعار أدوات الدخل الثابت التي تظهر أن أغلبية الصكوك الحكومية تحركت خلال كانون الأول (ديسمبر) وفق نطاقات سعرية ضيقه، في مؤشر على قلة إجمالي الصفقات.

يُذكر أن بيانات "بوند إي فاليو" تقدم للمستثمرين ميزة الكشف عن عروض البيع والشراء للسندات التي في محافظهم من أجل التحكم في القرار الاستثماري الخاص بالورقة المالية.

إطفاء أجل الاستحقاق

ينتظر أن تتضح الرؤية خلال الأيام المقبلة حول مصير إصدارين، من السندات المحلية ومرابحات حكومية، يحين أجل استحقاقهما في 26 كانون الثاني (يناير) الجاري.

وتشير بيانات منصة "فاكت ست" للخدمات المالية إلى أن قيمة الإصدارين مجتمعين تصل إلى 1.8 مليار ريال. ولم تتمكن "الاقتصادية" من معرفة إذا ما كان سيتم جعل هذين الإصدارين يستمران نحو انقضاء أجل استحقاقهما وفقا للتاريخ المحدد أو سيتم النظر في خيارات أخرى مثل الشراء المبكر للسندات واستبدالها بالصكوك.

يذكر أن "فاكت ست" واحدة من أشهر منصات التحليلات المالية التي يستعين بها المجتمع الاستثماري العالمي من أجل تقييم الأوراق المالية وبناء القرار الاستثماري. واستندت تحليلات وحدة التقارير الاقتصادية حول منحنى العائد للإصدارات السعودية إلى بيانات منصة "أي إتش إس ماركت" للخدمات المالية.

وحدة التقارير الاقتصادية