تطرح الحكومة السعودية اليوم إصدارها الشهري من الصكوك الادخارية الخاص بشهر شباط (فبراير)، في الوقت الذي تمكنت فيه من تقنين انكشاف محفظة استدانتها على الفائدة المتغيرة 18.5 في المائة بنهاية 2019.

ووفق معلومات حصلت عليها "الاقتصادية"، شهدت أسواق الدين السعودية في الأيام الماضية إغلاق أداة دخل ثابتة مقومة بالريال صادرة عن جهة مالية إماراتية "وهي الأولى من جهة عربية منذ نحو خمسة أعوام"، إذ باع بنك "الإمارات دبي الوطني"، المعروف خليجيا بمدى تمرسه بإصدار أدوات دين بعملات متعددة، أوراقا مالية بقيمة 375 مليون ريال.

ومعلوم أن خطة الاقتراض السنوية للعام الحالي التي يديرها "المركز الوطني لإدارة الدين" في وزارة المالية تهدف إلى"احتواء" تحديات الانكشاف على تقلبات أسعار الفائدة لمحفظة الدين القائم من خلال خفض نسبة أدوات الدين ذات العائد المتغير floating rate في المحفظة.

وتكللت تلك الاستراتيجية بالنجاح خلال العام الماضي عندما تمكن المركز من تخفيض نسبة الديون بالفوائد المتغيرة التي تتبع حركة "الفائدة المعروضة بين المصارف السعودية السايبور وكذلك سعر الفائدة المعروض بين البنوك في لندن الليبور إذ يعد الليبور نظير السايبور للفائدة المقومة بعملة الدولار.

وفي نهاية 2019، ارتفعت نسبة الديون ذات العائد الثابت fixed rate بمقدار 6.8 في المائة لتصل إلى 78 في المائة من إجمالي محفظة الاستدانة، بعدما كانت 73 في المائة بنهاية 2018، بينما انخفضت نسبة الديون ذات العائد المتغير 18.5 في المائة لتصل إلى 22 في المائة بنهاية العام الماضي مقارنة بـ27 في المائة بنهاية 2018.

وجميع الديون التي بفائدة متغيرة يحين أجل استحقاقها بحلول عام 2026، ووفقا "للمبادئ التوجيهية للتمويل" التي رسمها المركز، وسيركز المركز بدءا من 2020 على الفائدة الثابتة من أجل تقنين الانكشاف على تقلبات أسعار الفائدة خلال الأعوام المقبلة. ويعني تسعير أدوات الدين بفائدة ثابتة أن المستثمر يعرف حجم الفوائد التي سيتسلمها خلال فترة معينة.

وتميل الجهات المصدرة نحو الفائدة الثابتة من أجل إغلاق نسبة العائد الثابت خلال الأوقات التي تكون فيها أسعار الفائدة منخفضة. أما أدوات الدين المسعرة بفائدة متحركة أو متغيرة، فإنه يعاد تسعيرها كل ثلاثة أو ستة أشهر بحسب مؤشر القياس المستخدم.

يذكر أن السعودية لديها سندات محلية بالفائدة المتغيرة وقرض وحيد دولاري بالفائدة المتغيرة التي تتبع حركة الليبور. وتم التوقف عن إصدار أدوات الدين السيادية بالفائدة المتغيرة في 2016، علما أن تلك السندات المحلية مدرجة في البورصة المحلية لدى تداول.

إصدار الصكوك الادخارية

تطرح حكومة السعودية اليوم إصدارها الشهري من الصكوك الادخارية الخاص بشهر شباط (فبراير) الذي تبدأ فيه استقبال طلبات المستثمرين بأدوات الدخل الثابت، فيما ستتم تسوية الإصدار الإثنين المقبل.

والإصدارات السيادية حول العالم، ولا سيما ذات التصنيف الائتماني المرتفع، دخلت مرحلة تدني مستويات العائد، الأمر الذي ينعكس إيجابيا عبر تخفيض تكلفة التمويل على خزائنها.

ولا يعرف حتى الآن إذا ما كانت جهة الإصدار السيادية تنوي إعادة فتح إصدار سابق أو طرح إصدار جديد بالكامل أو مزيج بين المنهجيتين. وينتظر بعد أن تتم التسوية بعدة أيام أن تتوافر بيانات عوائد شرائح الإصدار من الموقع الإلكتروني لوزارة المالية.

البنك الإماراتي

فضل بنك الإمارات دبي الوطني تسعير إصداره بالفائدة المتغيرة التي تتبع حركة السايبور مع هامش ائتماني بلغ 78 نقطة أساس، ولم تظهر بيانات بلومبيرج ما إذا كان الإصدار عبارة عن سندات أو صكوك.

كما أن البنك العربي الوطني المملوك 40 في المائة من قبل "البنك العربي" الذي يتخذ من عمان في الأردن مقرا له، أصدر صكوكا في 2015 مقومة بالريال. في حين تظهر بيانات ديل أوجيك أن إحدى المؤسسات المالية التابعة لـ HSBC أصدرت أداة دين مقومة بالريال في تشرين الأول (أكتوبر) 2018.

أفضل الممارسات

ينتظر أن يقود التوجه الحكومي إلى تقنين الاستعانة بالفائدة المتغيرة الشركات السعودية من أجل تتبع أفضل الممارسات الخاصة بإصدارات الدين، وذلك نظرا لأن الفائدة المتغيرة تغلب على إصدارات تلك الشركات مع أطروحاتها الخاصة.

ويرى جريق هارت عندما كان مسؤولا عن قطاع الفائدة للشركات في شمالي أمريكا لدى بنك أوف أمريكا، أنه "على الشركات أن تكون نسبة ديونها المسعرة بفائدة ثابتة بين 50 إلى 80 في المائة".

لكن أحد أهم العوامل التي تسهل عملية التسعير هذه، هو وجود مؤشر قياس Benchmark يسترشد به وهذا ما أصبح متوفرا حاليا في السوق السعودية. وهذا المؤشر كان مفقودا في أسواق الدين السعودية "لأعوام طويلة" قبل أن يعاود الظهور أخيرا "مع إصدارات ساما من السندات في 2015".

الاستراتيجية العامة للاستدانة

تشير استراتيجية المركز الوطني لإدارة الدين المتعلقة بالاستدانة الحكومية على المدى المتوسط إلى تحقيق 65 في المائة دين داخلي و35 في المائة دين خارجي مع هامش زيادة أو نقصان لأحدهما بحدود 10 في المائة.

وحددت حكومة المملكة سقفا للدين العام كنسبة من الناتج المحلي الإجمالي عند 30 في المائة وذلك حسب ما أعلن في "برنامج التحول الوطني 2020" في حزيران (يونيو) 2016، ولا يوجد تغيير على السقف المعلن من قبل الحكومة السعودية عام 2016 الخاص بالدين من الناتج الإجمالي المحلي بعد تمديد برنامج التوازن المالي إلى 2023.

وتأسس "مكتب إدارة الدين" بمسماه القديم في الربع الرابع من عام 2015، ويتمثل دور المركز الوطني لإدارة الدين في تأمين احتياجات المملكة من التمويل بأفضل التكاليف الممكنة على المدى القصير والمتوسط والبعيد مع مخاطر تتوافق مع السياسات المالية للمملكة، وتحقيق استدامة وصول المملكة إلى مختلف الأسواق العالمية وبتسعير عادل.

الطرح المحلي

طرحت السعودية في الشهر الماضي صكوكا سبعية جديدة وفتحت إصدار صكوك عشرية، وبين مصدر قريب من الإصدار للصحيفة في حينه، أن عائد الصكوك السبعية بلغ 2.47 في المائة، وحددت السعودية حجم الإصدار عند 6.72 مليار ريال.

وكشف تقويم الإصدارات المحلية لهذا العام عن تغير أيام الطرح والتسوية عما كانت عليه في 2019، حيث أصبح "يوم العرض" أي عرض شرائح الإصدار أمام المستثمرين الأربعاء بدلا من الأحد، في حين سيصبح يوم التسوية الإثنين بدلا من الأربعاء.

وذكر "المركز الوطني لإدارة الدين" أنه و"كجزء من مبادرات المركز لتحسين ظروف السوق المحلية بما يتماشى مع أفضل الممارسات، يستمر المركز في استعراض جدول إصداراته المحلية لتتناسب مع أيام عمل السوق الدولية فيما يتعلق بإعلانات الإصدار ومواعيد التسوية".

وأشار إلى أنه تم إعداد جدول الإصدارات لعام 2020 والأخذ بعين الابتداءات الإجازات الرسمية في السعودية ونظام المدفوعات "سريع".

خطة الاقتراض السنوية

أعد المركز الوطني لإدارة الدين خطة الاقتراض السنوية للعام الجاري، كبيان عام لسياساته المالية، حيث بلغ حجم إجمالي محفظة الدين "من السندات والصكوك والقروض" في نهاية عام 2019 نحو 678 مليار ريال، التي تتكون من 55 في المائة مقومة بالريال و45 في المائة مقومة بالعملات الأجنبية، مع آجال استحقاق تراوح بين 5 و31 عاما بمتوسط أجل استحقاق 8.7 عام بنهاية عام 2019.

السندات والحوكمة

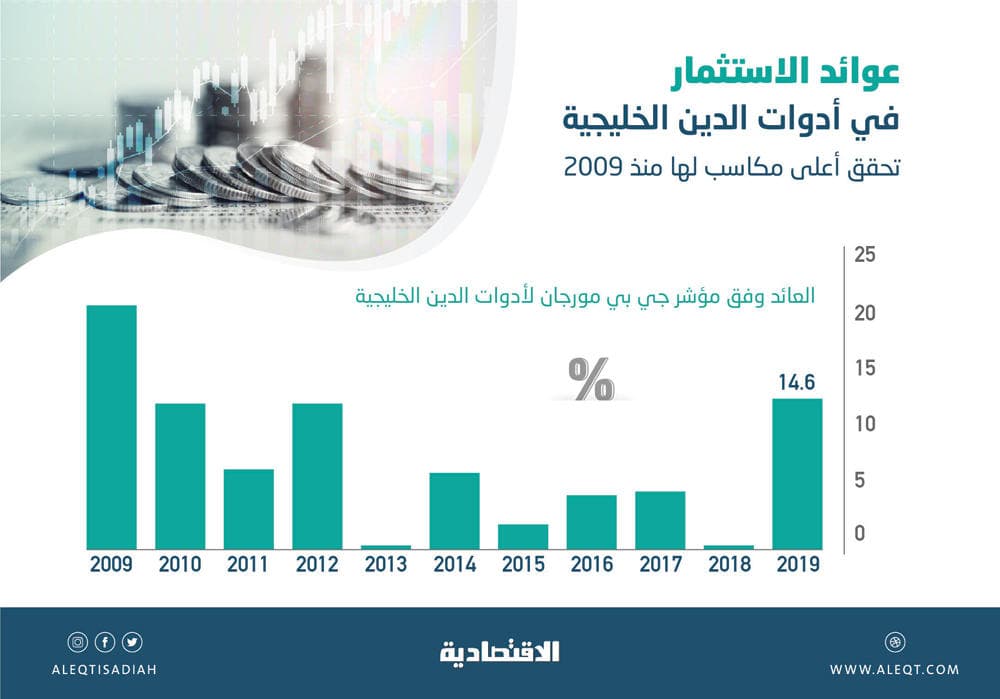

أصبحت أدوات الدين السعودي تحتل المرتبة الخامسة من حيث الوزن 3.6 في المائة لديون الدول المنضوية تحت أحدث مؤشرات جي بي مورجان والمعروفة باسم "جي بي مورجان للحوكمة والأمور البيئية والاجتماعية والمؤسسية للسندات الحكومية المقومة بالدولار في الأسواق الناشئة".

وأشارت صحيفة "وول ستريت جورنال" إلى أن سندات الأسواق الناشئة أصبحت بمنزلة المجال الجديد للمستثمرين المهتمين بالقضايا البيئية والاجتماعية وقضايا الحوكمة التي تم إيجاد مؤشرات خاصة لتلبي طلبات المستثمرين لهذا النوع من الاستثمارات.

ويستخدم المؤشر آليات معينة بحيث يتم تقييم الدول وفقا لنتائجها في الحوكمة البيئية والاجتماعية والمؤسسية، ويستثني الدول الحاصلة على أدنى النقاط.

* وحدة التقارير الاقتصادية