مضت هيئة السوق المالية قدماً في العمل على رفع مستوى الإفصاح في الشركات المدرجة سواء في قوائمها المالية أم التطورات التي تشهدها، ومع أن معظم التحليلات المحايدة تضع السوق السعودية في المرتبة الأولى خليجياً في التزام الشركات إعلانَ قوائمها المالية الربعية والسنوية في الوقت المحدد بنسبة تتخطى 95 في المائة، حرصت الهيئة أن يتماشى المستوى الكمي للإفصاح والمستوى النوعي، أي أن تكون المعلومات التي تتضمنها إعلانات النتائج المالية (أو القوائم المالية) واضحة وجلية للمستثمرين وتتسم بأعلى درجة من الشفافية.

وتلزم هيئة السوق المالية الشركات المدرجة بثمانية عناصر أساسية يجب توافرها في إعلانات النتائج المالية التي تبثها للمستثمرين عبر موقع السوق المالية (تداول)، وذلك وفق ما نصّ عليه ''دليل الالتزامات المستمرة للشركات المدرجة'' الذي أصدرته الهيئة. ويتضمن الدليل العناصر الإلزامية المتعلقة بالنتائج المالية وتوصيات مجلس الإدارة حول زيادة رأس المال أو خفضه والدعوة إلى الجمعيات العامة، وكذلك جميع التطورات التي تخصّ نشاط الشركة.

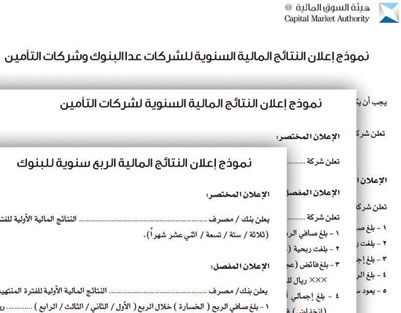

#2#

وتشمل العناصر المتعلقة بالنتائج المالية للشركات المدرجة: أولاً: بيان صافي الربح (الخسارة) خلال الربع الحالي ومقارنته بالربع المماثل من العام السابق مع إيضاح نسبة التغير، وكذلك مقارنته بالربع السابق من العام نفسه مع إيضاح نسبة التغير.

ثانياً: بيان إجمالي الربح (الخسارة) خلال الربع الحالي ومقارنته بالربع المماثل من العام السابق مع إيضاح نسبة التغير.

ثالثاً: بيان الربح (الخسارة) التشغيلي خلال الربع الحالي ومقارنته بالربع المماثل من العام السابق مع إيضاح نسبة التغير.

رابعاً: بيان صافي الربح (الخسارة) خلال الفترة الحالية ومقارنته بالفترة المماثلة من العام السابق مع إيضاح نسبة التغير.

خامساً: مقدار ربحية (خسارة) السهم خلال الفترة الحالية ومقارنتها بالفترة المماثلة من العام السابق.

سادساً: بيان إجمالي الربح (الخسارة) خلال الفترة الحالية ومقارنته بالفترة المماثلة من العام السابق مع إيضاح نسبة التغير.

سابعاً: بيان الربح (الخسارة) التشغيلي خلال الفترة الحالية ومقارنته بالفترة المماثلة من العام السابق من إيضاح نسبة التغير. ثامناً: الأسباب والمؤثرات الجوهرية للتغير.

تأتي هذه الخطوة تماشياً مع قرار مجلس هيئة السوق المالية الصادر في 2006، والقاضي بالموافقة على التعليمات التي تنظم فحوى المعلومات المطلوب توافرها في إعلانات الشركات المدرجة، إذ أعدت تعليمات خاصة بإعلانات الشركات لمساعدتها على الالتزام التام لقواعد التسجيل والإدراج، وخاصة الموادّ ذات العلاقة بالإفصاح المستمر بهدف تعزيز مستوى الشفافية والإفصاح في السوق المالية المحلية وإعانة المستثمرين على اتخاذ قراراتهم الاستثمارية بناءً على معلومات صحيحة ووافية. وبشكل عام تحدد هذه التعليمات العناصر الأساسية التي لا بد من توافرها في جميع إعلانات الشركات التي تُبث من خلال نظام (تداول) ولاسيما الإعلانات الخاصة بالنتائج المالية وتوصيات مجلس إدارة الشركات بشأن زيادة رأس المال أو خفضه، والدعوة إلى عقد اجتماع الجمعية العامة العادية أو غير العادية وقرارات أيٍّ منهما في حال انعقادهما.

وتلتزم الشركات المدرجة في السوق المالية السعودية إعلانَ نتائجها المالية بالنماذج المعتمدة من هيئة السوق المالية، وهي أربعة نماذج: أنموذج إعلانات النتائج المالية ربع السنوية للشركات عدا البنوك وشركات التأمين، وأنموذج إعلانات النتائج المالية السنوية للشركات عدا البنوك وشركات التأمين، وأنموذج إعلانات النتائج المالية ربع السنوية للبنوك، وأنموذج إعلانات النتائج المالية السنوية للبنوك، وإعلانات النتائج المالية ربع السنوية لشركات التأمين، وإعلانات النتائج المالية السنوية لشركات التأمين.

وميزت الهيئة أنموذج إعلان النتائج المالية للبنوك وشركات التأمين عن بقية الشركات، إذ يجب أن تتضمن إعلانات البنوك بنداً عن الموجودات والاستثمارات ومحفظة القروض وودائع العملاء ومقارنتها بالفترة المقابلة. في حين أنّ شركات التأمين ملزمة بأن تحوي إعلاناتها بيانات واضحة عن فائض (عجز) عمليات التأمين مخصوماً منها عائد استثمارات حملة الوثائق، وإجمالي أقساط التأمين المكتتبة وصافي أقساط التأمين المكتتبة، وصافي المطالبات المتكبدة، وصافي أرباح (خسائر) استثمارات حملة الوثائق، وصافي أرباح (خسائر) استثمارات أموال المساهمين ومقارنة هذه البيانات بالفترة المقابلة ربعية أو سنوية. ويضاف أيضاً إلى البيات الملزمة لشركات التأمين توضيح مصاريف ما قبل التشغيل إذا كانت تلك السنة هي السنة التشغيلية الأولى للشركة.

وبحسب ما يوضح ''دليل الالتزامات المستمرة للشركات المدرجة''، يجب أن تكون النتائج المالية السنوية المعلنة في موقع (تداول) مستمدّة من القوائم المالية المدققة والمعتمدة من المراجع الخارجي للشركة المعين من الجمعية والمعتمدة من مجلس الإدارة، ويجب التقيد بنماذج الإعلانات الواردة ضمن التعليمات الخاصة بإعلانات الشركات لنتائجها المالية، وعلى الشركة أيضاً بيان جميع الأسباب والمؤثرات للتغير في النتائج المالية للسنة المالية الحالية مع فترة المقارنة بحيث تشمل الأسباب جميع بنود إعلان النتائج المالية.