رغم استمرار الأداء المالي الجيد للبنوك التجارية العاملة في المملكة منذ بداية الأزمة المالية العالمية في منتصف عام 2008 حتى نهاية العام المالي الماضي 2010، الذي عكسته النتائج المالية الأخيرة للبنوك، إلا أن الأمر لا يكاد يخلو من وجود عدد من التحديات المستقبلية، التي تواجه القطاع المصرفي السعودي، ولا سيما في حال استمرار الآثار المالية السلبية للأزمة المالية العالمية، التي ألقت بظلالها على الاقتصاد العالمي، وأدت إلى تدهور الأداء المالي لعدد كبير جداً من المؤسسات المالية والمصرفية على مستوى العالم.

#2#

ومن بين أبرز تلك التحديات ما يلي:

- ضرورة الاستمرار في إدارة جميع أنواع المخاطر المصرفية بمهنية واحترافية تامة، وبالذات المخاطر المرتبطة بالتشغيل والعمليات والائتمان، بالشكل الذي يكفل للبنوك استقرارها المالي وسلامة مراكزها المالية.

- القدرة على الوصول إلى تطابق كبير بين آجال استحقاق الأصول والخصوم المختلفة، الأمر الذي يفرض على البنوك السعودية على سبيل المثال في مجال الائتمان، استقطاب ودائع (متوسطة إلى طويلة الأجل) لتتمكن في المقابل من التوسع في منح ائتمان متوسط إلى طويل الأجل للشركات والمؤسسات، بما في ذلك الأفراد، والذي شكل نحو 41 في المائة من إجمالي محفظة الائتمان المصرفي الممنوح للقطاع الخاص بنهاية عام 2010.

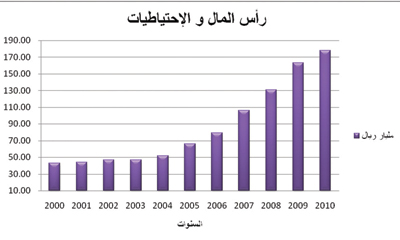

- استمرار التزام البنوك المحلية بمعايير الملاءة المالية، التي تفرضها لجنة (بازل) الدولية المنبثقة عن بنك التسويات الدولية، والتي وكما هو معروف تتمثل في عدد من المعايير الخاصة بقياس كفاية رأس المال والحد الأدنى للملاءة المالية، علما بأن معدل كفاية رأس المال لقطاع المصرفي في السعودية، وفقاً لمعيار كفاية رأس المال المتفق عليه في لجنة (بازل)، قد بلغ نحو 16.5 في المائة خلال الربع الأول من عام 2010، مقارنة بنسبة 15.9 في المائة بنهاية الفترة نفسها من عام 2009.

- الاستمرار في تطبيق معايير حوكمة الشركات لكونها تعود بفوائد عديدة على بيئة العمل المصرفي، ومن بين أهمها الوصول إلى أعلى درجات الشفافية الممكنة في إنجاز الأعمال، التحسين من الكفاءة التشغيلية، وتعزيز علاقة البنوك بعملائها وبالجهات الأخرى التي تتعامل معها.

#3#

- التعامل مع مخاطر العولمة المالية وإفراط تحرير الأسواق، التي تسببت في تأثر العديد من الأسواق العالمية بتبعات الأزمة المالية العالمية وتداعياتها.

- التعامل مع احتدام المنافسة في السوق المصرفية العالمية، وبالذات في ظل تحرير تجارة الخدمات المصرفية على مستوى العالم، التي عادة ما تخلق منافسة بين البنوك العاملة في السوق المحلية، وفيما بينها وبين البنوك والمؤسسات المالية العالمية الأخرى.

#4#

- الاستمرار في تدعيم البنوك لأنظمتها التقنية والحاسوبية المختلفة، بأحدث تقنيات العصر الخاصة بحماية وأمن المعلومات، وذلك بهدف وقاية أنظمتها التقنية المختلفة من التعرض ــــ لا سمح الله ــــ لأي من جرائم الاحتيال المالي والمصرفي، بما في ذلك جرائم تبييض الأموال وجرائم تمويل الإرهاب، ولا سيما في ظل تزايد حدة وتيرة مثل هذا النوع من الجرائم الاقتصادية على مستوى العالم.