تعد الصكوك الإسلامية إحدى أبرز أدوات التمويل التي تتمتع بها المصرفية الإسلامية, ويمكن تعريف الصكوك الإسلامية بأنها عبارة عن وثيقة بقيمة مالية معينة تصدرها مؤسسة بأسماء من يكتتبون فيها مقابل دفع القيمة المحررة بها، وتستثمر حصيلة البيع سواء بنفسها أو بدفعها إلى الغير, للاستثمار نيابة عنها، وتعمل على ضمان تداوله، ويشارك المكتتبون في الصكوك في نتائج هذا الاستثمار حسب الشروط الخاصة بكل إصدار.

وتختلف الصكوك من حيث آجالها (القصيرة، المتوسطة، وطويلة الأجل) أو حسب صيغتها (مضاربة، مشاركة، إجارة، سلم، واستصناع). وتعد الصكوك الإسلامية بديلاً للسندات التقليدية.

ومع نهاية عام 2010 لاحت في الأفق بوادر ركود سوق الصكوك الإسلامية خاصة مع بعض الفتاوى التي اعترضت على بعض تطبيقات الصكوك, ما أدى إلى تناقص إصدارات الصكوك بنهاية 2009 إلى نحو 50 في المائة مقارنة بالعام الذي قبله, إلا أنه منذ منتصف العام الماضي ظهرت على الساحة مؤشرات الانتعاش, وبدأت السوق في إظهار مؤشرات انتعاش مرة أخرى, وظهرت هذه المؤشرات في إندونيسيا والبحرين ورأس الخيمة وماليزيا, حيث فاق الطلب العرض بالنسبة للصكوك الإسلامية, كما زادت العائدات عليها, فالصكوك التي أصدرتها هيئة استثمار رأس الخيمة بقيمة 400 مليون دولار تصل عائداتها حاليا إلى 7.15 في المائة, كما يصل عائد صكوك البنك المركزي البحريني وحجمها 750 مليون دولار إلى 5.15 في المائة.

ورغم ما شهده الاقتصاد العالمي أخيرا من بوادر لبعض الانتكاسات في أسواقه المالية، وكذلك حالة الركود التي تعتري الاقتصاد الأمريكي، وما يعكسه ذلك من مخاوف على اقتصادات عديد من بلدان العالم، فإننا نجد أن الصكوك الإسلامية تحقق معدلات مرتفعة في حجم إصدارها وانتشارها، ليس فقط في السوق الإقليمية أو في البلدان العربية والإسلامية، لكن الظاهرة بدأت تشهد إقبالا في دول غير إسلامية مثل إنجلترا واليابان.

#2#

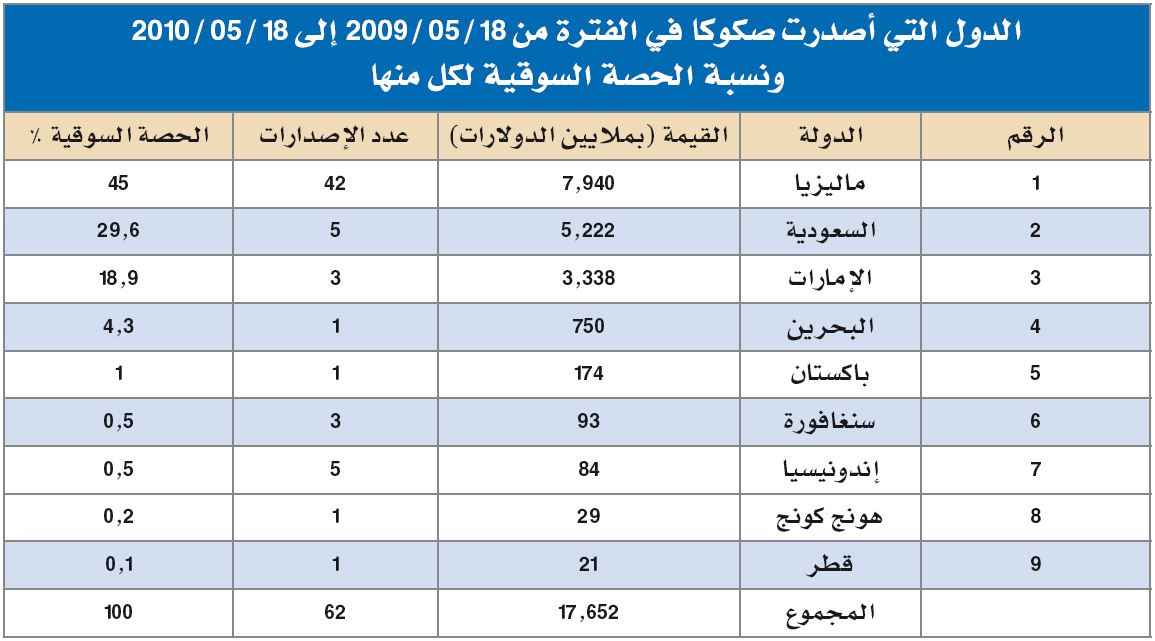

والواقع التاريخي للصكوك يشير إلى نجاح باهر في فترة وجيزة, حيث بدأ تاريخ الصكوك في ماليزيا عام 2002 حين تم إصدار ما يقارب المليار دولار منها واحتلت المصارف الإسلامية الماليزية المركز الأول في إصدارات الصكوك منذ 2002، وتأتي من بعدها المصارف الإسلامية في الإمارات, كما أن حجم الصكوك الإسلامية في العالم وصل إلى 43 مليار دولار في 2007، و15.3 مليار دولار في 2008، و24 مليار دولار في نهاية 2009, وبنظر أكثر دقة فقد احتلت الإمارات المرتبة الأولى في إصدار الصكوك منذ 2006 حتى عام 2009 بقيمة 29.1 مليار دولار, وشهد عام 2009 عدداً كبيراً من الإصدارات من البحرين والكويت وقطر

وفي التفاصيل فإن صكوك الإجارة استحوذت على أكثر من 43.5 في المائة من إصدارات الصكوك العالمية خلال عام 2008، وجاءت صكوك المشاركة في المرتبة الثانية بنسبة 27.5 في المائة، ثم صكوك المضاربة بـ 18.4 في المائة، وصكوك المرابحة بـ 5 في المائة، وصكوك الاستصناع بـ 2.4 في المائة، وصكوك المنفعة بـ 2.2 في المائة، وأخيراً صكوك التورق وصكوك السلام بنسبة 0.7 في المائة، و0.3 في المائة لكل واحدة منهما على التوالي.

وحول المستقبل تختلف التوقعات لعام 2010, حيث تتوقع «موديز» أن تصل الإصدارات هذا العام 2010 إلى 30 مليار دولار, وتوقع تقرير لشركة زاوية أن تستأثر السعودية بنحو 70 في المائة، بينما توقع تقرير لمركز دبي العالمي أن تصل حجم الإصدارات العالمية إلى 50 مليار دولار, فيما توقعت وكالة دايم راينجنتز أن تتضاعف حجم الصكوك الماليزية ليصل هذا العام إلى 34 مليار رنجت ماليزي, أما البنك الدولي فأشار في موقعه على الإنترنت إلى أن حجم إصدارات الصكوك الإسلامية سيصل إلى ثلاثة تريليونات دولار بنهاية عام 2015.

ويتحدث المتخصصون عن الصكوك الإسلامية كونها أداة بديلة عن السندات التقليدية, ويرون أن من أهم الفروق بين الصكوك والسندات؛ أن السندات ورقة مالية محرمة، والصكوك ورقة مالية مباحة مهيكلة على عقود شرعية, كذلك فإن الصك يمثل حصة شائعة في العين أو الأعيان المصككة، أو في العقود والأعيان المدرَّة للربح والممثلة في صيغة صكوك متداولة، في حين أن السند التقليدي يمثل قرضاً في ذمة مصدِرِه, إضافة إلى أن عوائد الصكوك ليست التزاماً في ذمة المصدر، وإنما عوائد الصكوك ناشئة عن ربحِ أو غلةِ العقود التي بُنيت هيكلة الصكوك عليها؛ فلو كان الصكُّ صكَّ أعيان مؤجرة فعائد الصك متحقق من الأجرة التي يدفعها مستأجر الأعيان المصككة، وإن كان صكَّ مضاربة فعائد الصك يتحقق من ريع المضاربة والمتاجرة في المجال الذي أنشئت الصكوك لأجله، بينما عوائد السندات إنما هي التزام من المقترِض (مصدر السند) وهي ثابتة في ذمته يلزمه الوفاء بها في مواعيد استحقاقها؛ وعليه فيكون عائد السند التقليدي زيادة في القرض؛ ويكون بذلك من الربا المحرم, كما أنه من الأهمية بمكان الإشارة إلى أن من أنواع السندات التقليدية المحرَّمة ما يُسمى السندات المدعَّمة بأصول, والفرق بينها وبين الصكوك: أن الصكوك ورقة مالية تمثل أصولاً، وأما هذا النوع من السندات التقليدية فهي أوراق مالية تمثل قرضاً في ذمة المصدِر موثقاً برهن وضمان هو الأصول؛ وعليه فحق حامل الصك مقتصر على الأصول التي تمثلها الصكوك فحسب، بينما هذا النوع من السندات حق حامله متعلق بذمة المصدر، والأصول ضمان ورهن.