تشير توقعات نشرة إصدار شركة أرامكو السعودية لجزء من أسهمها في سوق الأسهم المحلية، إلى استمرار ارتفاع الطلب على النفط الخام والمكثفات وسوائل الغاز الطبيعي بمستوى عال بحلول عام 2035.

وفقا لنشرة "أرامكو" التي اعتمدت على قواعد بيانات "أي إتش إس ماركت ليمتد"، يتوقع أن يزداد التوريد العالمي بالتوازي مع الطلب، وارتفاع الحصة السوقية للمنتجين بتكلفة منخفضة بما فيهم المملكة.

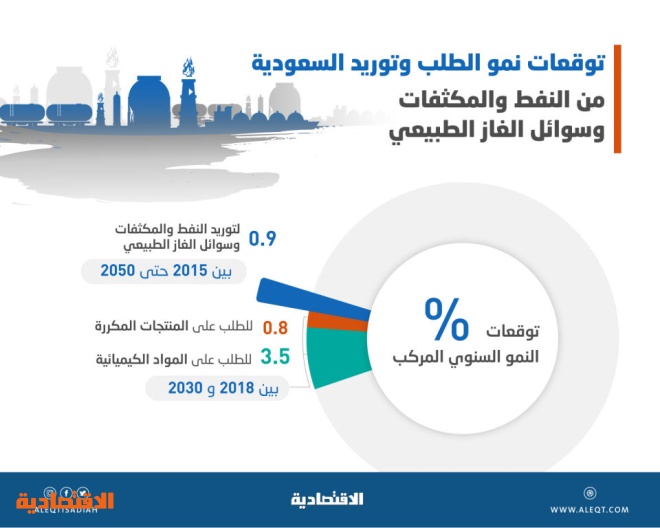

وعليه، فمن المرجح أن يزداد حجم توريد المملكة النفط الخام والمكثفات وسوائل الغاز الطبيعي بين عام 2015 حتى عام 2050 بمعدل نمو سنوي مركب نسبته 0.9 في المائة.

من جانب آخر، قد تكون هناك مرحلة تحول سريعة عن الوقود الأحفوري، ما ينتج عنه بداية انخفاض في الطلب على النفط الخام والمكثفات وسوائل الغاز الطبيعي في نهاية عام 2020.

في هذه الحالة، من المتوقع أن ترتفع حصة المملكة في التوريد العالمي حتى عام 2050، وأن يبلغ حجم التوريد للنفط الخام والمكثفات وسوائل الغاز الطبيعي بمعدل نمو سنوي مركب نسبته 0.7 في المائة بين عامي 2015 و2050.

وتوقعات الحصة السوقية للمملكة في السيناريوهات السابقة، مبنية على عدد من الافتراضات المتعلقة بالسياسات الحكومية، تطوير التكنولوجيا، ومتطلبات السوق.

نمو الطلب على المنتجات المكررة والمواد الكيميائية

ارتفع الطلب على المنتجات المكررة على الصعيد العالمي بمعدل نمو سنوي مركب قدره 1.3 في المائة خلال الفترة من عام 2010 إلى 2018.

يعزى ذلك في المقام الأول إلى النمو الذي شهدته إفريقيا والشرق الأوسط وآسيا والمحيط الهادي، إذ شهدت تلك المناطق زيادة في الطلب على المنتجات المكررة بمعدل نمو سنوي مركب نسبته 2.8 في المائة و1.3 في المائة و2.8 في المائة على التوالي خلال الفترة من عام 2010 إلى 2018.

من المتوقع أن يرتفع الطلب العالمي على المنتجات المكررة بمعدل نمو سنوي مركب قدره 0.8 في المائة خلال الفترة من عام 2018 إلى عام 2030، نتيجة استمرار الطلب عليه من إفريقيا والشرق الأوسط وآسيا والمحيط الهادي الذي يتوقع زيادته بمعدل نمو سنوي مركب قدره 2.4 في المائة و1.6 في المائة و1.7 في المائة على التوالي.

وتشير التوقعات إلى ارتفاع حصة قارة آسيا والمحيط الهادي من الطلب العالمي على المنتجات المكررة من 37.2 في المائة إلى 41.1 في المائة خلال تلك الفترة، فيما يتوقع أن ينخفض الطلب على المنتجات المكررة في أمريكا الشمالية خلال الفترة من عام 2018 إلى عام 2030 بمعدل نمو سنوي مركب قدره 0.6 في المائة، وأن يظل ثابتا في أوروبا.

وأدت التغييرات الإقليمية في الطلب على المنتجات المكررة إلى وجود تحول جغرافي في عمليات التكرير، في ظل تشغيل مصاف جديدة أكبر وأكثر تطورا في قارة آسيا والمحيط الهادي والشرق الأوسط وإغلاق المصافي القديمة التي أصبح تشغيلها أمرا غير مجد اقتصاديا ومفتقرا إلى الكفاءة في دول منظمة التعاون الاقتصادي والتنمية خاصة في أوروبا.

وتتمتع المصافي الجديدة الأكبر والأكثر تطورا بأكبر قدر من الكفاءة والمرونة في مدخلات النفط الخام.

إضافة إلى ذلك، يشهد إنتاج المصافي تحولا باتجاه إنتاج أنواع الوقود عالية الجودة مثل البنزين ووقود الطائرات وبعض أنواع وقود الديزل، فضلا عن تحسين نفط الوقود وتحويله إلى منتجات ذات قيمة أعلى.

ويعتمد هذا التحول على متطلبات تنظيمية ومعايير عالمية متشددة فيما يخص الانبعاثات.

وكذلك فإن للسياسات التي تحكم كفاءة استهلاك الوقود وتقليل انبعاثات الغازات المسببة لظاهرة الاحتباس الحراري تأثيرا كبيرا في استهلاك الوقود، ونتيجة لذلك، سيكون للأنظمة الأشد صرامة بشأن أنواع الوقود وارتفاع مبيعات السيارات الكهربائية تأثير في الطلب على المنتجات المكررة.

ومن المتوقع أن يرتفع الطلب على المواد الكيميائية بمعدل أكبر من معدل زيادة الطلب على النفط الخام والمنتجات المكررة. فقد زاد الطلب المحلي على الإثيلين، وهو من المنتجات الأساسية للمواد الكيميائية، بمعدل نمو سنوي مركب قدره 3.5 في المائة على مستوى العالم خلال الفترة من عام 2010 إلى عام 2018، ومن المتوقع أن يرتفع بمعدل نمو سنوي مركب نسبته 3.3 في المائة خلال الفترة من عام 2018 إلى عام 2030.

ويتوقع أن يعزى النمو المتوقع في الطلب المحلي على الإثيلين في المقام الأول إلى زيادة الطلب عليه من الصين بمعدل نمو سنوي مركب قدره 5.6 في المائة وأمريكا الشمالية بمعدل نمو سنوي مركب قدره 3.3 في المائة خلال الفترة من عام 2018 إلى عام 2030.

ويتوقع أن تكون مشاريع إنتاج المواد الكيميائية الجديدة أكثر كفاءة واستدامة بشكل متزايد من خلال تكاملها مع المصافي القائمة وزيادة نسبة المشتقات الأعلى قيمة، مثل المواد الكيميائية النقية والمواد الكيميائية المتخصصة، مقارنة بالمواد الكيميائية الأساسية أو السلع الأساسية.

توازن العرض والطلب على السوائل

يعد توازن العرض والطلب على السوائل مؤشرا على مستوى أداء سوق النفط العالمية من حيث تفاعل العرض والطلب، حيث إن حجم المعروض العالمي من منتجات السوائل يعتمد على اللقيم من المواد الهيدروكربونية، بما في ذلك النفط الخام والمكثفات وسوائل الغاز الطبيعي.

وخلاف ذلك، يختلف معدل الطلب على منتجات السوائل -بما في ذلك المنتجات المكررة والوقود الحيوي المخلوط والوقود الصناعي وغاز النفط السائل والإيثان- باختلاف المناطق.

وارتفع الطلب على السوائل بمعدل نمو سنوي مركب قدره 3.3 في المائة في الدول غير الأعضاء في منظمة التعاون الاقتصادي والتنمية بصورة عامة و4.7 في المائة في دول قارة آسيا والمحيط الهادي غير الأعضاء في المنظمة بصورة خاصة، خلال الفترة من عام 2009 إلى عام 2018، فيما ارتفع الطلب على السوائل في الدول الأعضاء في المنظمة بمتوسط قدره 0.3 في المائة.

ومن المتوقع أن يرتفع معدل الطلب على السوائل في الدول غير الأعضاء في المنظمة بصورة عامة بمعدل نمو سنوي مركب قدره 1.9 في المائة، وفي دول قارة آسيا والمحيط الهادي غير الأعضاء في المنظمة بصورة خاصة بمعدل نمو سنوي مركب قدره 2.5 في المائة، ذلك خلال الفترة من عام 2018 إلى عام 2030.

على النقيض من ذلك، يتوقع أن يشهد معدل الطلب على السوائل في الدول الأعضاء في منظمة التعاون الاقتصادي والتنمية استقرارا نتيجة ارتفاع كفاءة استهلاك الوقود ونضج دول منظمة التعاون الاقتصادي والتنمية التي يتميز فيها الطلب بالاستقرار على الرغم من كبر حجمه.

وأي حركة في العرض أو الطلب على منتجات السوائل تؤثر في توازن العرض والطلب على السوائل، ومن ثم تؤثر في أسعار النفط وقرارات الإنتاج.

وكان أبرز صور اختلال توازن العرض والطلب الأخيرة هو وجود فائض في المعروض من السوائل خلال الفترة من عام 2014 إلى عام 2016، وهو ما أوجد ضغوطا تدفع الأسعار نحو الانخفاض.

وبدأ التباطؤ في معدلات نمو العرض والطلب على السوائل في عام 2016، حيث شهد نمو العرض تباطؤا بمعدل أكبر من نمو الطلب.

وانخفضت معدلات نمو العرض السنوي من 3.1 في المائة إلى 0.6 في المائة خلال الفترة من عام 2015 إلى عام 2016، فيما انخفضت معدلات نمو الطلب السنوي من 2.3 في المائة إلى 1.5 في المائة خلال الفترة من عام 2015 إلى عام 2016.

ويعزى التباطؤ في معدلات نمو العرض إلى تأثر السوق بزيادة مستويات المخزون وما نتج عن ذلك من انخفاض حاد في الأسعار بداية من عام 2014.

إضافة إلى ذلك، بدأت الشركات المنتجة للنفط في خفض النفقات الرأسمالية على أعمال التنقيب عن النفط والغاز وإنتاجه، نتيجة انخفاض أسعار النفط خلال الفترة من عام 2014 إلى عام 2016. ومن ثم، مع الانخفاض الكبير في شمال أمريكا، انخفضت النفقات الرأسمالية السنوية العالمية على أعمال التنقيب عن النفط والغاز وإنتاجه من 699 مليار دولار إلى 344 مليار دولار خلال تلك الفترة.

ومن عام 2016 ارتفعت النفقات الرأسمالية عالميا بشكل تدريجي، وقد بلغت 410 مليارات دولار في عام 2018.

وزادت الموارد غير التقليدية إلى 78 في المائة، ويعد ذلك أعلى ارتفاع في النفقات الرأسمالية خلال تلك الفترة. وعلى الرغم من تذبذب الأسعار العالمية منذ عام 2014، تعد النفقات الرأسمالية في الشرق الأوسط مستقرة إلى حد ما، وقد تحسنت في عام 2018 إلى الحد الذي كانت عليه قبل النزول.

ومن المتوقع أن ترتفع النفقات الرأسمالية المتعلقة بالتنقيب والإنتاج عالميا خلال الأعوام الثلاثة أو الخمسة المقبلة.

*وحدة التقارير الاقتصادية

0.9 % نموا سنويا متوقعا لتوريد السعودية النفط والمكثفات والغاز حتى 2050

أضف تعليق