علمت "الاقتصادية" من مصدر مطلع، على دراية واسعة بالطرح الدولاري الأخير من الصكوك السعودية، أنه تم تخصيص 5 في المائة من إجمالي الطرح للمستثمرين المؤسسين المختصين في المالية الإسلامية، الذين يتخذون من المملكة مقرا رئيسا لأعمالهم.

تعادل نسبة الـ5 في المائة نحو 125 مليون دولار من إجمالي قيمة الطرح البالغة 2.5 مليار دولار، حيث تعاني تلك المؤسسات عدم وجود ما يكفي من الصكوك السيادية ذات التصنيف الائتماني المرتفع الذي تستثمر فيه سيولتها الفائضة.

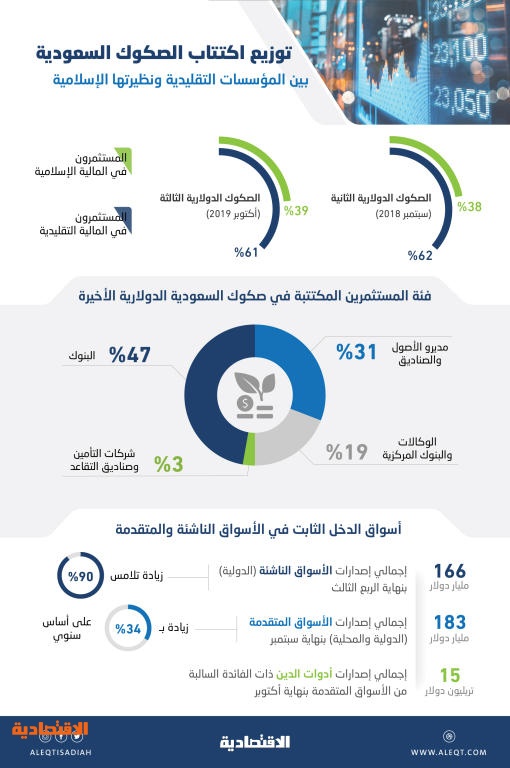

إلى ذلك، كشفت وثيقة حصلت "الاقتصادية" عليها من مصادر قريبة من الطرح الدولاري، عن ارتفاع نسبة التخصيص الممنوحة للمستثمرين العاملين في صناعة المالية الإسلامية من 38 في المائة مع إصدار الصكوك الدولارية الثانية "التي تمت في 2018" إلى 39 في المائة مع الطرح الأخير الدولاري الذي تم أواخر الشهر الماضي.

في حين انخفضت حصة المستثمرين في المالية التقليدية بشكل طفيف في سندات السعودية الإسلامية من 62 في المائة مع طرح 2018 إلى 61 في المائة مع الطرح الحديث، ما يعني أن سندات السعودية قد لقيت رواجا واسعا بين المستثمرين التقليديين، بسبب الجدارة الائتمانية للسعودية -المملكة حاصلة على تصنيف (A1)- وهذا التصنيف يعد خامس أعلى تصنيف من بين درجات التصنيف التي يصل تعدادها إلى 24 درجة.

وصلت طلبات اكتتاب الصكوك السعودية إلى أكثر من 13 مليار دولار، حيث تم تسويتها يوم الأربعاء الماضي.

وتم إدراج الصكوك، المغطاة بأكثر من خمس مرات المبلغ المطلوب جمعه، في بورصة لندن أواخر الأسبوع الماضي.

وتوضح التداولات الثانوية التي اطلعت "الاقتصادية" عليها، أن هامش "الزي سبيرد" يتداول عند 130 نقطة أساس، ما يعني أن "المركز الوطني لإدارة الدين" قد وفق في تسعير الصكوك بالقيمة العادلة "هامش الائتمان النهائي كان 127 نقطة أساس". "الزي سبيرد" هو مبلغ العائد "الفرق" الذي ستحصل عليه "من سندات صادرة من جهة غير الخزانة الأمريكية" فوق العائد الذي يحمل الأجل نفسه لسندات صادرة من الخزانة الأمريكية.

وجود للمصارف الإسلامية

كشفت بيانات الطرح الدولي، التي حصلت "الاقتصادية" عليها من مصدر قريب من الإصدار، عن ارتفاع غير معهود لنسبة الصكوك الممنوحة للبنوك.

على سبيل المثال تم منح المصارف مع إصدار اليورو من سندات السعودية 5 في المائة، لكن فئة البنوك قد حصلت مع إصدار السعودية الأخير على نسبة تخصيص مرتفعة بلغت 47 في المائة مقارنة بـ34 في المائة مع الصكوك الدولارية التي طُرحت في 2018.

من المرجح، أن سبب ذلك يعود إلى وجود المصارف الإسلامية التي تبحث عن أوراق مالية ذات تصنيف مرتفع، تزامنا مع معايير بازل 3 التي تشدد على أهمية الاستثمار في أدوات قليلة المخاطر.

يهدف تقليل حصة منطقة جغرافية على حساب الأخرى إلى إحداث ما يوصف -بلغة المتخصصين في أسواق الدخل الثابت- "اشتداد سعري" price tension بالتداولات الثانوية بين المستثمرين "القادمين من فئات جغرافية متنوعة"، بهدف الحصول على الحصة المستهدفة من الإصدار "التي لم يحصلوا عليها خلال عملية التخصيص" من التداولات الثانوية، ما ينعكس إيجابا على رفع قيمة الصك خلال التداولات.

أقل تكلفة

سجل الإصدار الحديث أقل تكلفة تمويل لأداة دين عشرية في تاريخها، ذلك للإصدارات المقومة بالدولار "سواء كانت سندات أو صكوكا التي يصل إجماليها إلى ستة إصدارات من الفئة العشرية".

أظهر إصدار الـ2.5 مليار دولار من الصكوك الدولارية التي تم إغلاقها أواخر الشهر الماضي كيف تمكن "المركز الوطني لإدارة الدين" في وزارة المالية من تحقيق عائد وصل إلى 2.96 في المائة على آخر إصدارات المملكة الدولية.

وقبل الإصدار الأخير كان نطاق العائد من الاستثمار في الصكوك والسندات العشرية يراوح بين 3.25 في المائة و4.37 في المائة، حيث يتباين العائد وفقا لحركة مؤشر القياس وكذلك الهامش الائتماني لجهة الإصدار وظروف السوق.

باكورة الإصدارات

يأتي الرجوع السعودي لأسواق الدين الإسلامية "الدولية" بعد غياب دام سنة وشهرا عن آخر طرح من الصكوك الدولارية.

وجاءت باكورة إصدارات السعودية من الصكوك الدولية للمرة الأولى في أبريل 2017 وكانت قيمة الطرح حين ذلك تسعة مليارات دولار.

كان ذلك أبرز دخول أولي لدولة لأسواق الصكوك العالمية بسبب ضخامة الإصدار الذي صاحبه جدل في ذلك الوقت بسبب هيكلة الصكوك "الهجينة" التي كانت جديدة على المستثمر الدولي، بسبب الهيكلة المعقدة التي صاحبت الشريحتين اللتين تم طرحهما، تبع ذلك الطرح الثاني من الصكوك العشرية بقيمة ملياري دولار في العام الماضي.

* وحدة التقارير الاقتصادية

تخصيص 5 % من طرح السعودية الدولاري للمستثمرين في المالية الإسلامية

أضف تعليق