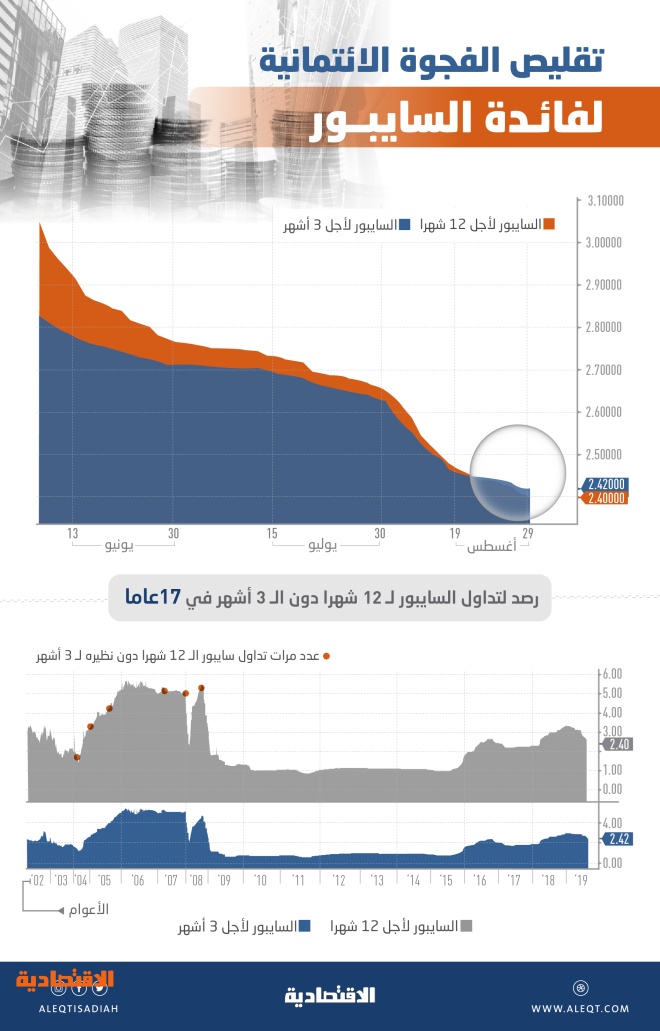

استمرت أسواق النقد في السعودية في تسجيل ظواهرها الائتمانية النادرة عندما أغلقت الفائدة المعروضة بين البنوك السعودية لـ12 شهرا، دون نظيرتها الخاصة بثلاثة أشهر، للمرة الأولى منذ 11 عاما، وللمرة السابعة خلال 17 عاما.

وبنهاية شهر آب (أغسطس) الماضي، رصدت "الاقتصادية"، أن إغلاقات فائدة "السايبور" بين المصارف السعودية لـ12 شهرا جاءت عند 2.40 في المائة، مقابل 2.42 في المائة لـ"السايبور" لأجل ثلاثة أشهر.

تأتي تلك التطورات بعد أن سجلت تلك الظاهرة حضورها للمرة الأولى- في الأسواق التي تعنى بالاستحقاقات القصيرة الأجل- خلال شهر تموز (يوليو) لكن مع السايبور لأجل ستة أشهر، حيث أغلقت "الفائدة المعروضة بين المصارف السعودية لستة أشهر" دون نظيرتها الخاصة بثلاثة أشهر، للمرة الأولى منذ سبعة أعوام، وللمرة التاسعة خلال 17 عاما.

من المتعارف عليه أن مؤشر قياس فائدة الاقتراض لستة أشهر، و12 شهرا، يكونان أعلى من أجل ثلاثة أشهر.

والآجال القصيرة هي التي تكون أقل من عام، علما بأن آجال "السايبور" تعد بمنزلة المعيار المرجعي لتسعير الائتمان في القطاع المالي المحلي.

المؤشرات الأولية

كانت "الاقتصادية" قد نبهت المجتمع المالي للمرة الأولى حول هذه الظاهرة في 16 آب (أغسطس) الماضي، عندما ذكرت أن بيانات فائدة الإقراض في القطاع المالي تشير إلى أن الفائدة بين المصارف السعودية لأجل 12 شهرا، على مقربة من ملامسة مستويات "السايبور" لأجل ثلاثة أشهر، إن لم تكن توشك أن تتداول دونها.

وقالت الصحيفة حينها "إن ذلك يعد بمنزلة التطور اللافت الذي ينذر بدخول أكثر من مؤشر طويل الأجل ليتداول دون نظير الاستحقاقات قصيرة الأجل، في ظاهره مماثلة لما تشهده بعض أسواق النقد قصيرة الأجل العالمية".

ومن المتعارف عليه في أسواق الائتمان أن تكون الفائدة على آجال الاستحقاق الأطول أعلى من نظيرتها الأقصر.

بيانات الـ17 عاما

أظهر الرصد التاريخي للصحيفة بين الفترة "2002 إلى 2019"، أن ظاهرة تداول مؤشر الفائدة لأجل 12 شهرا دون نظيرتها لثلاثة أشهر قد تكررت سبع مرات فقط. أحدثها مع إغلاقات الخميس الماضي "29 أغسطس" عندما سجل مؤشر الـ12 شهرا 2.400 في المائة، مقارنة بمؤشر السايبور لثلاثة أشهر الذي أغلق عند 2.420 في المائة.

في حين تظهر بيانات "بلومبيرج" أن سادس مرة تم رصد هذه الظاهرة كان في أيلول (سبتمبر) 2008 عندما بلغ السايبور لأجل 12 شهرا 4.00 في المائة، ونظيره لثلاثة أشهر 4.03 في المائة.

مبررات الظاهرة

جاءت هذه التطورات بعد أن أصبحت فائدة "الليبور" لأجل ستة و12 شهرا تتداول دون نظيرتها لثلاثة أشهر، إذ يعد "الليبور" نظير "السايبور" للفائدة المقومة بعملة الدولار.

وتقف نسبة الليبور لأجل 12 شهرا عند 1.97 في المائة، مقارنة بالليبور لثلاثة أشهر عند 2.13 في المائة. وهو كذلك سعر الفائدة المعروض بين المصارف في لندن.

ويكمن أحد أسباب حدوث هذه الظاهرة في تأثير حجم طلبات المستثمرين المرتفع في الآجال الطويلة "للأوراق النقدية" في الولايات المتحدة، الأمر الذي سبب ضغطا على آجال الليبور القصيرة الأجل.

فائدة ستة الأشهر

لا تزال فائدة "السايبور" لأجل ستة أشهر تعيش فترة تذبذبات حادة بينها وبين مستويات "السايبور" لأجل ثلاثة أشهر، وأصبحت "الفائدة المعروضة بين المصارف السعودية لستة أشهر" تقف عند 2.39 في المائة.

ولا يعرف حتى الآن إذا ما كانت فائدة أجل ستة أشهر ستبقى تتداول دون نظيرتها لأجل ثلاثة أشهر، خصوصا في ظل الهبوط المتواصل لآجال "السايبور".

ومعلوم أن أسواق النقد في السعودية سجلت في 25 تموز (يوليو) ظاهرة ائتمانية نادرة عندما أغلقت "الفائدة المعروضة بين المصارف السعودية لستة أشهر" دون نظيرتها الخاصة بثلاثة أشهر، للمرة الأولى منذ سبعة أعوام، وللمرة التاسعة خلال 17 عاما.

البنك المركزي الأمريكي

كان مجلس الاحتياطي الاتحادي الأمريكي قام في أواخر تموز (يوليو) الماضي بخفض معدل الفائدة 25 نقطة أساس من 2.50 في المائة إلى 2.25 في المائة، كأول خفض منذ عام 2008، عندها خفضت مؤسسة النقد العربي السعودي "ساما" معدل اتفاقيات إعادة الشراء "الريبو"، الذي يستخدم لإقراض أموال للبنوك، إلى 275 نقطة أساس من 300 نقطة أساس.

وخفضت أيضا معدل اتفاقيات الشراء العكسي "الريبو العكسي"، الذي تودع به البنوك التجارية الأموال لدى البنك المركزي، بالهامش نفسه إلى 225 نقطة أساس.

والريال السعودي مرتبط بالدولار الأمريكي، ويحذو البنك المركزي في المملكة حذو مجلس الاحتياطي الاتحادي بشأن تحركات أسعار الفائدة.

وتبع ذلك إغلاق جميع آجال استحقاق أسعار الفائدة على التعاملات بالريال بين المصارف "السايبور" على تراجعات.

التمويل متدني التكلفة

حصل الاقتصاد السعودي على دفعة تحفيزية قوية على صعيد ساحة النمو الائتماني، بعد دخوله بشكل رسمي وتدريجي نحو مستويات الفائدة المنخفضة، التي تتزامن في الوقت نفسه مع الجهود الحكومية الرامية إلى تحفيز النمو الاقتصادي عبر زيادة الإنفاق الرأسمالي الذي ارتفع بمقدار 22 في المائة في النصف الأول، في ضوء إنفاق الحكومة على الإسكان ومشاريع تنمية أخرى.

وأصبح التمويل متدني التكلفة مرشحا لدفع عجلة نمو الشركات بجميع نشاطاتها الاقتصادية المتنوعة، بعد أن قامت السعودية بخفض أسعار الفائدة في نهاية شهر تموز (يوليو) الماضي، إذ بات من المنتظر أن يزداد طلب الشركات على خطوط التمويل، من أجل تعزيز "رأس المال العامل" فيها.

وينعكس "التوسع الائتماني" المنتظر لأنشطة الشركات على الجهات المالية المانحة للتمويل، وباتت جهات التمويل من المرشحين للاستفادة من بيئة أسعار الفائدة المنخفضة شريطة اقتران ذلك بنمو محفظة الإقراض الخاصة بها، إذ يحفز نمو الائتمان بتكاليف تمويلية معقولة، أن تقوم جهات التمويل بزيادة أحجام قروضها الجديدة، التي تنشئها مع عملائها.

وسيعود ذلك بالنفع على الشركات، التي من المفترض أن تحسن استخدام خطوط الائتمان، التي ستفتح لهم وفق الجدارة الائتمانية، عبر تنمية وتوسيع أنشطتهم.

وتبلغ أعداد شركات التمويل المرخصة بممارسة نشاط أو أكثر من الأنشطة التمويلية 30 جهة، في حين يصل عدد الجهات المرخصة بممارسة نشاط التمويل العقاري إلى 20 جهة "شاملة المصارف المحلية"، مع العلم أن فروع البنوك الأجنبية المرخصة 17، تنشط في تقديم خدماتها إلى الجهات السيادية والشركات السعودية.

ما السايبور؟

تستعين البنوك السعودية بمؤشر السايبور عندما تحاول الاقتراض من بعضها بعضا.

والسايبور هو سعر الفائدة المعروض بين البنوك السعودية لثلاثة أشهر، وتتفاوت أسعار السايبور، وفقا لآجال الاقتراض "القصيرة الأجل" التي قد تراوح بين شهر إلى عام.

وتعد أسعار السايبور بمنزلة العمود الفقري، الذي تقوم عليه قروض الأفراد والشركات، وبعض إصدارات السندات السيادية "التي تسعر بالفائدة المتغيرة" في السوق المحلية. فعلى أساسها، يتم تحديد الفوائد/ الأرباح التي يدفعها المقترضون للبنوك.

وتتم عملية احتسابه بعد أن يقدم 15 بنكا سعر الفائدة ويتم بعدها حذف أعلى وأقل رقمين ومن ثم ننتهي بمعدل نسبة الفائدة.

وعندما ترتفع معدلات السايبور، يرتفع كذلك الهامش الربحي للبنوك، التي قدمت قروضا لعملاء بفائدة متغيرة، وحدهم العملاء الذين اختاروا الفائدة الثابتة يصبحون بمأمن من تقلبات أسعار الفائدة.

* محلل أدوات الدين والائتمان

أضف تعليق